Pendle Finance: como funciona o protocolo de tokenização de rendimento

Pendle Finance é um protocolo que permite trabalhar com tokens geradores de rendimento (yield-bearing assets). O Pendle transforma o rendimento futuro em um token separado, o que permite tanto alavancar o rendimento quanto fixá-lo.

Para entender melhor como o Pendle funciona, vale se familiarizar previamente com os conceitos de liquid staking, protocolos de empréstimo como o Aave e a mecânica de AMM usando o Uniswap como exemplo.

O Pendle V1 foi lançado no verão de 2021, mas o produto era pouco amigável e não decolou. No final de 2022 saiu a segunda versão, que mudou tudo. No pico de 2025, o TVL chegou a US$ 13,4 bilhões — o Pendle entrou de vez no top do DeFi. Em abril de 2026, após uma onda de expirações e compressão de rendimentos, recuou pra ~US$ 1,7 bilhão. Mas o protocolo não sumiu — segue no top 20 DeFi e continua abrindo novos mercados.

O que são yield-bearing tokens

Pelo nome já fica claro: yield-bearing tokens são tokens que geram renda para seus detentores. Na maioria dos casos, esses tokens são emitidos por protocolos em troca dos fundos depositados pelo usuário. Esses tokens podem variar em arquitetura, mas em geral confirmam o seu direito a uma parte dos fundos alocados no pool do protocolo.

Por exemplo, se você depositar 1 ETH no protocolo de liquid staking Lido, receberá 1 stETH, que permite:

- confirmar seu direito a 1 ETH e ao rendimento acumulado de staking durante o período de retenção;

- usar o stETH em outros protocolos: fornecer liquidez no Uniswap, usar o token como garantia no Aave ou simplesmente vendê-lo a qualquer momento.

Esse é um exemplo de yield-bearing token.

O Aave também tokeniza posições de garantia e dívida. Por exemplo, ao depositar wstETH no Aave e tomar emprestado USDC, você recebe confirmações tokenizadas da posição:

- awstETH — token que confirma seu direito à garantia depositada. Ele também gera rendimento automaticamente graças àqueles que tomam wstETH emprestado e pagam juros. É um yield-bearing token. Pode ser transferido, vendido, usado como garantia em outro protocolo ou integrado a outras estratégias DeFi.

- debtUSDC — token que mostra quanto USDC você deve ao protocolo. Sobre ele também incidem juros, mas nesse caso você os paga como tomador. É um debt-accruing token, ou seja, uma posição de dívida tokenizada cujo tamanho cresce automaticamente à medida que os juros se acumulam. Além disso, ele não pode ser transferido para outro endereço.

E quanto ao Uniswap? A partir da V3, o Uniswap emite NFTs únicos, pois devido a diferentes faixas de preço e tamanhos de posição, cada uma delas se torna única. Além disso, esses NFTs não acumulam rendimento automaticamente: as taxas precisam ser retiradas manualmente. Por isso, esses NFTs não podem ser chamados de yield-bearing tokens clássicos em sentido pleno.

Além de protocolos de empréstimo e liquid staking, tokens de rendimento também são emitidos por agregadores de yield como o Superform, emissores de stablecoins como a Ethena e protocolos de restaking.

Ao usar esses tokens no Pendle, você assume tanto os riscos do protocolo base quanto os riscos do próprio Pendle. Por exemplo, se você depositou USDC em algum protocolo externo e depois enviou o token de rendimento obtido para o Pendle, você está simultaneamente exposto aos riscos do ativo base, desse protocolo e do próprio Pendle.

Pendle V2

O que o Pendle Finance oferece? O protocolo divide o token de rendimento em duas partes:

- PT (Principal Token) — a parte principal do token;

- YT (Yield Token) — a parte de rendimento do token.

Antes de depositar o token no Pendle, o protocolo o encapsula em um formato padronizado — SY (Standardized Yield). Esse é um wrapper técnico que permite ao Pendle trabalhar de forma uniforme com diferentes yield-bearing tokens, independentemente de sua arquitetura. O usuário não precisa fazer isso manualmente — o protocolo cuida de tudo automaticamente.

Ao depositar 1 stETH no Pendle, o usuário recebe 1 PT stETH e 1 YT stETH. O PT não dá direito à parte de rendimento, e o YT não dá direito ao principal do ativo. É como uma árvore e suas maçãs: o PT é o direito à árvore, e o YT é o direito às maçãs.

No entanto, ao contrário do Lido, Aave ou Uniswap, os mercados do Pendle não são perpétuos. Eles têm prazo limitado. Esse prazo é chamado de maturity date, ou seja, data de vencimento.

Existem regras simples:

- Antes da maturity date, você precisa de PT e YT para recuperar o ativo original (no nosso exemplo, stETH). Se você tiver 1 PT stETH e apenas 0,5 YT stETH, antes da data de vencimento só poderá recuperar 0,5 stETH. Os 0,5 PT restantes continuarão com você.

- Antes da maturity date, você pode resgatar todo o rendimento gerado pelo YT token enquanto ele estiver em sua posse.

- Após a maturity date, um único PT token já é suficiente, pois o YT perde valor após essa data. Ou seja, após essa data você poderá resgatar os 0,5 PT restantes e receber mais 0,5 stETH.

- A qualquer momento, os tokens PT e YT podem ser negociados no mercado AMM com outros participantes.

Por que foi feito assim? Para entender melhor o conceito, vale primeiro compreender os tokens YT.

Tokens YT

Suponha que a data de vencimento do mercado para esse token seja daqui a um ano — então o YT dá direito a todo o rendimento desse token durante o ano. Esse rendimento pode ser resgatado a qualquer momento, até mesmo a cada hora. Quando a data de vencimento chega, o YT não gera mais rendimento: toda a "colheita" já foi feita. É por isso que após essa data ele vale zero.

No entanto, até essa data, o token pode ser negociado livremente pelo Pendle AMM. Se o mercado está precificando um rendimento de 10% e você espera 15%, pode comprar apenas YT e assim alavancar o crescimento do rendimento.

Os tokens YT custam bem menos do que o ativo base. Por exemplo, 1 YT stETH pode custar cerca de 0,091 stETH, se restar um ano até a maturity date e o rendimento esperado (implied APY) for de 10%. O preço do YT é determinado por uma fórmula simplificada mostrada no esquema abaixo. Além disso, vale a relação base: PT + YT = 1 — isso é consequência da arbitragem, sobre a qual falaremos mais na próxima seção.

Na prática, no entanto, você não precisa da fórmula, pois tudo já está calculado para você. Com 1 stETH é possível comprar cerca de 11 YT stETH, se o implied APY for de 10%. Vejamos três cenários:

- O rendimento real (underlying APY) foi em média 5%. Então 11 YT ao longo do ano renderão apenas 0,55 stETH com um custo inicial de 1 stETH. Nesse caso, o prejuízo será de cerca de 45%.

- Se o underlying APY coincidir com o implied APY e for de 10%, o resultado final será de 1,1 stETH com um custo de 1 stETH. Isso dará cerca de 10% de lucro.

- Se o underlying APY confirmar as expectativas e chegar a 15%, os YT renderão 1,65 stETH, e o lucro será de cerca de 65%.

Na prática, as perdas podem ser um pouco maiores e o rendimento final menor, devido às taxas do Pendle, taxas de LP e slippage.

Mas não é necessário manter o YT até a maturity date. Se o mercado começar a precificar um rendimento de 15% ou até 20%, você poderá vender o YT antes e realizar o lucro.

Esse lucro não vem do nada: ele é efetivamente pago pelo comprador de YT através da liquidez no Pendle AMM. Da mesma forma que você mesmo comprou 11 YT por 1 stETH anteriormente.

Negociar apenas YT é uma estratégia especulativa, pois o rendimento futuro não pode ser conhecido com certeza. No entanto, com o PT é possível fixar o rendimento.

Tokens PT

É importante lembrar que PT + YT = 1. Por quê? Por causa da arbitragem. Se 1 PT stETH e 1 YT stETH juntos valessem mais do que 1 stETH, um trader poderia dividir 1 stETH em PT e YT e vendê-los no mercado Pendle. E vice-versa: se PT e YT estiverem muito baratos, é possível comprá-los e combiná-los de volta em 1 stETH.

Já vimos que quando o rendimento esperado sobe, os YT ficam mais caros. Mas ao mesmo tempo eles ficam mais baratos à medida que a data de vencimento se aproxima, pois o volume de rendimento futuro que pode ser extraído deles vai diminuindo gradualmente.

É lógico supor que quando o YT sobe, o PT geralmente cai. No entanto, no geral o PT se valoriza à medida que a maturity date se aproxima. Por isso, após essa data, um único PT stETH já é suficiente para recuperar o stETH original.

Como usar isso na prática? Por exemplo, você vê um implied APY de 10% ao ano para stETH. Se o YT stETH custa cerca de 0,091 stETH, então o PT custará aproximadamente 0,909 stETH.

Você pode simplesmente comprar 1 PT com desconto no mercado e, após um ano, trocá-lo por 1 stETH. Assim, você fixa um rendimento de cerca de 10%, independentemente de qual será o rendimento real do ativo base.

Se mais tarde você precisar de liquidez e o implied APY tiver caído nesse momento, poderá vender o PT por mais do que pagou inicialmente.

Negociar PT não se limita ao Ethereum. O Pendle opera no Arbitrum, Mantle, Blast, BeraChain, HyperEVM, Plasma, Sonic, Base e BNB Chain. Em 2026, os PT chegaram também à Solana — via Chainlink CCIP e a plataforma Kamino. Esse foi o primeiro Citadel non-EVM: um canal institucional de acesso ao Pendle com verificação KYC obrigatória.

Em resumo:

| Implied APY alto | Implied APY baixo | Implied APY estável | |

| Quer rendimento fixo | Comprar PT barato | — | Comprar / manter PT até maturity |

| Acredita no aumento do rendimento | Comprar mais YT (alavancagem) | Comprar YT barato | Comprar YT se underlying APY > implied |

| Acredita na queda do rendimento | Vender YT | — / vender o restante do YT | Vender YT |

O YT é mais adequado para estratégias de maior risco, enquanto o PT é mais conservador.

Pendle AMM

Assim como no Uniswap, no Pendle é possível ganhar taxas fornecendo liquidez. A liquidez geralmente é fornecida na forma do token base (SY) e do PT correspondente. Por exemplo, se você quiser fornecer liquidez no mercado de stETH, deposita stETH e PT stETH.

Ao depositar SY e PT, você reduz o risco de impermanent loss, pois esses ativos estão intimamente correlacionados em preço. Ainda assim, os usuários podem negociar PT e YT. Mas aqui surge uma questão: se o pool contém apenas SY e PT, como então comprar YT?

Por meio de um flash swap — uma transação atômica que ocorre dentro de um único bloco e ou é executada por completo, ou revertida integralmente. Se você quiser comprar YT por SY, o protocolo faz o seguinte:

- toma um empréstimo relâmpago (flash loan) em SY do pool;

- divide esse SY em PT e YT;

- vende o PT de volta ao pool por SY;

- devolve o flash loan usando tanto o seu SY quanto o SY obtido na venda do PT;

- envia o YT para você.

Você paga SY, recebe YT — e não percebe nada do que aconteceu por baixo dos panos. Na venda de YT, o esquema funciona de forma inversa.

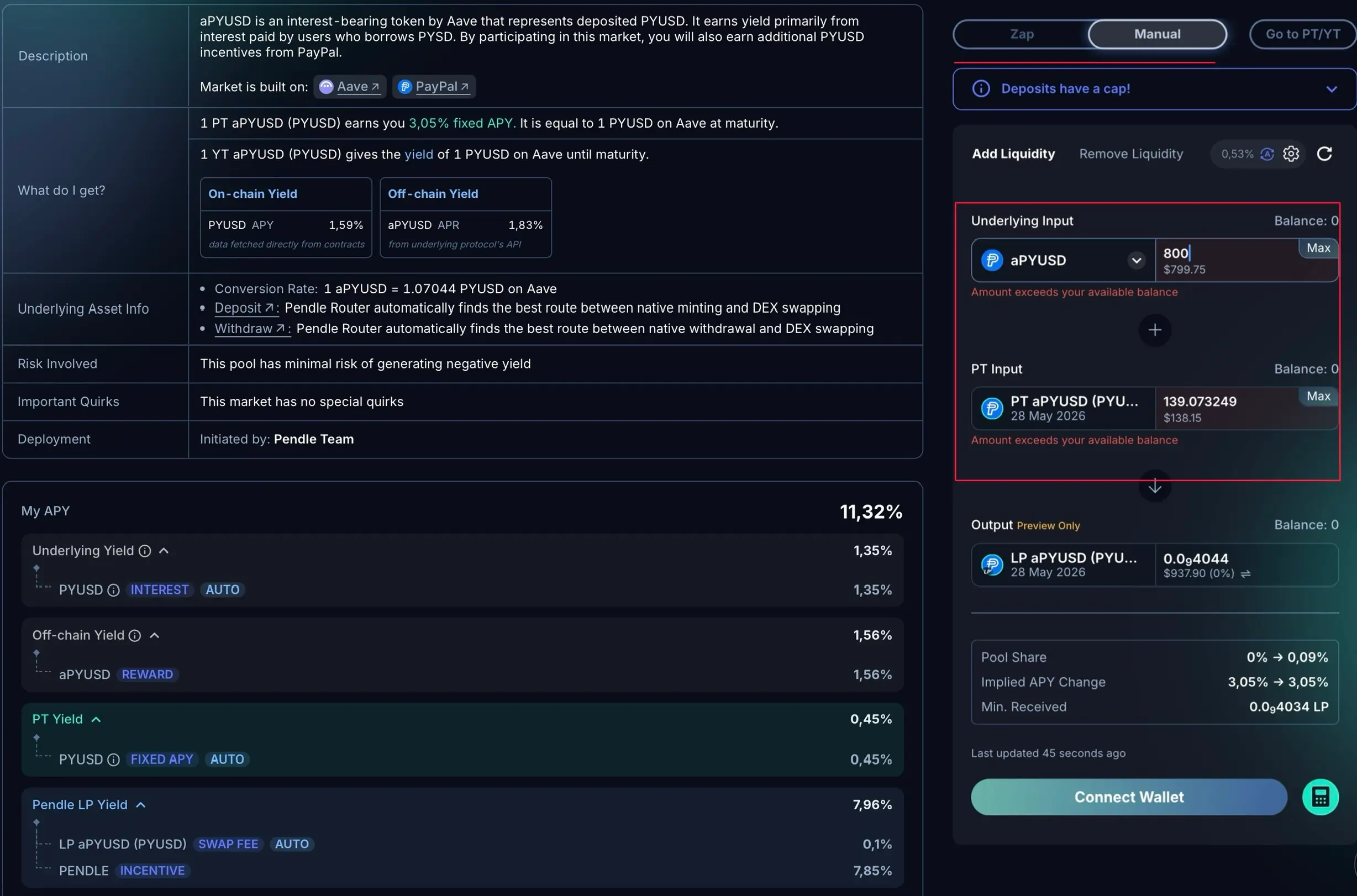

Na interface, à direita, é possível selecionar o zap mode, e o protocolo dividirá automaticamente seu token em SY e PT, então não será necessário comprar PT separadamente.

Como é possível ver, o rendimento do aPYUSD no Aave é de 11,32% ao ano, dos quais:

- o próprio PYUSD rende 1,35% ao ano;

- o depósito no Aave acrescenta mais 1,56%;

- o PT oferece rendimento fixo de 0,45%;

- as taxas de swap adicionam cerca de 0,1%;

- a maior parte do rendimento vem das recompensas Pendle — um incentivo para atrair LPs. Normalmente esses programas de incentivo têm curta duração.

No momento, fornecer liquidez parece mais vantajoso do que simplesmente fixar rendimento comprando PT a 3% ao ano. No entanto, o rendimento dos LPs é volátil e, além disso, uma parte significativa dele é paga em tokens PENDLE.

Boros (Pendle V3)

Esta versão do Pendle não substitui a anterior, mas complementa a V2. Em resumo, Boros é uma plataforma descentralizada para negociação de contratos a termo sobre as taxas de financiamento de exchanges centralizadas e descentralizadas. O produto decolou rápido: logo após o lançamento, o open interest no Boros ultrapassou US$ 6,9 bilhões.

Nas exchanges como a Bybit ou perp DEX como o Hyperliquid, é possível negociar futuros perpétuos de BTC, ETH e outros ativos. No Boros, esses futuros têm prazo limitado e data de vencimento, assim como os mercados da V2.

Normalmente, nos futuros perpétuos existe uma taxa de financiamento: se o volume de posições longas supera o de curtas, a taxa se torna positiva e os longs pagam aos shorts. E vice-versa: se o volume de shorts supera o de longs, a taxa se torna negativa. Isso serve para que o preço dos futuros perpétuos convirja para o preço spot do ativo.

O Boros permite negociar expectativas sobre essas taxas. Em vez de PT e YT, na V3 é usado o YU (yield unit). Um YU para o par ETHUSDC no Hyperliquid dá exposição ao funding rate do Hyperliquid calculado para 1 ETH.

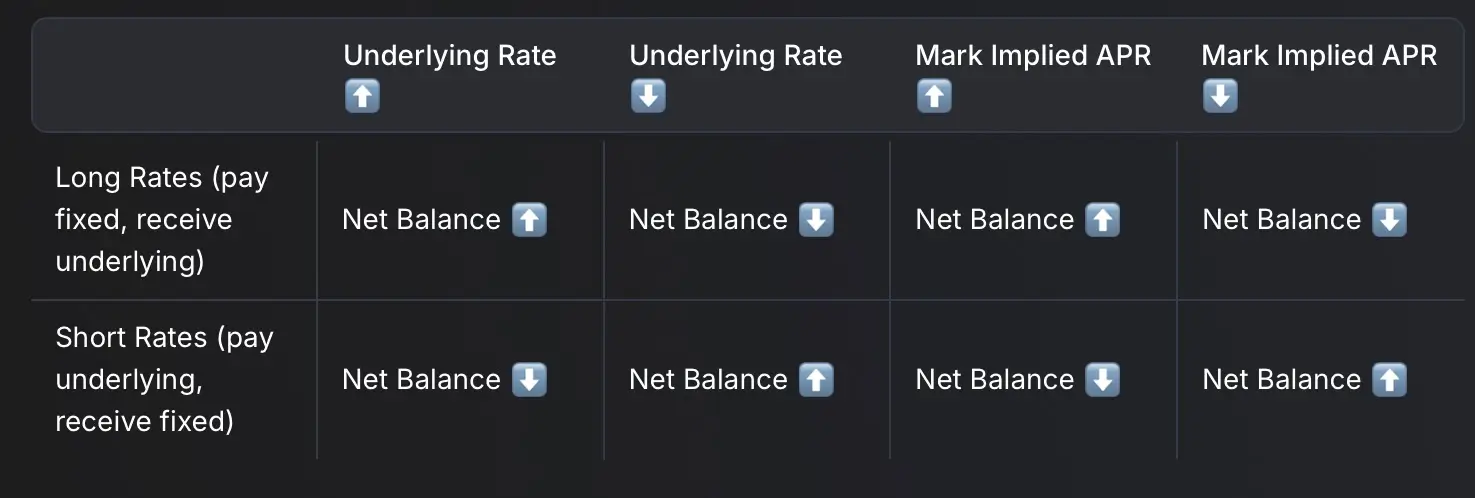

Se você acredita que ao final do prazo a taxa real será maior do que a esperada, você efetivamente paga o implied APY fixo e recebe o resultado pelo underlying APY real. E vice-versa: se você espera que a taxa fique abaixo das expectativas do mercado, você entrega a taxa real flutuante e recebe a fixa.

Vejamos um exemplo. Suponha que o implied APY para o funding rate ETHUSDC no Hyperliquid seja de 10% ao ano. Você acredita que a taxa real será maior — por exemplo, 15%. Então você abre uma posição pagando 10% fixos e recebendo a taxa real. Se estiver certo, a diferença de 5% é seu lucro. Se a taxa ficar abaixo — digamos, 6% — você paga 10% e recebe 6%, ou seja, tem um prejuízo de 4%. Ao contrário do YT, aqui não há "entrada barata": o risco é simétrico nos dois sentidos.

Essas posições podem ser alavancadas, porém aqui é preciso ter cautela, pois as próprias taxas de financiamento são um instrumento volátil. O mecanismo é descrito em mais detalhe na documentação do Pendle.

Boros vaults

Assim como nas perp DEX, aqui também é necessária liquidez para as operações. Ela é fornecida pelos LPs, que alocam fundos em cofres (vaults). Os cofres funcionam segundo um modelo próximo ao AMM do Uniswap V2, dividindo a posição em duas partes: long YU e ativo base.

Por causa disso, se após o ponto de entrada o implied APY cair ou simplesmente permanecer estável, enquanto os YU se desvalorizam ao longo do tempo, a posição começa a sofrer impermanent loss. Essas perdas se tornam realizadas no momento em que você sair do pool ou quando a data de expiração chegar.

Ao mesmo tempo, os provedores de liquidez ganham com as taxas de negociação, recompensas Pendle e, em determinados cenários, com o aumento do implied APY. Os rendimentos atualmente parecem elevados, mas uma parte significativa deles é formada pelas recompensas Pendle, e os limites dos cofres continuam baixos.

O token PENDLE

Nos blocos sobre o AMM e os Boros vaults, já apareceram as "recompensas Pendle" — é hora de entender o que é esse token e pra que ele serve.

PENDLE é o token nativo do protocolo. Ele tem três funções:

- Recompensas para LPs. A maior parte da rentabilidade dos pools na V2 e dos cofres no Boros vem da emissão de PENDLE. O protocolo distribui tokens para atrair liquidez. Sem essas recompensas, o rendimento real de muitos pools seria bem mais baixo.

- Governance. Os detentores do token votam na distribuição de recompensas entre os mercados.

- Boost de rendimento. O PENDLE em staking aumenta a fatia de recompensas para o LP. O tamanho do boost depende da distribuição dos votos e do volume de PENDLE em staking.

Até 2026, o staking e a votação funcionavam pelo modelo vePENDLE (vote-escrow): os tokens ficavam travados por até dois anos, e quanto maior o prazo do lock, mais votos e boost. O modelo funcionava, mas era engessado: capital congelado, flexibilidade zero.

Em janeiro de 2026, o vePENDLE foi substituído pelo sPENDLE. Isso não é uma substituição do token PENDLE em si — o token base continua o mesmo. O que mudou foi o mecanismo de staking: em vez do lock rígido, surgiu um modelo mais flexível, sem o travamento de longo prazo do vePENDLE. A votação e o boost continuam existindo, mas ficou mais fácil operar com eles.

A emissão de PENDLE vinha caindo 1,1% por semana até abril de 2026. Depois dessa marca, o protocolo passou para uma inflação fixa de cerca de 2% ao ano. A pressão sobre o preço diminuiu, mas não sumiu.

Em abril de 2026, o PENDLE está sendo negociado na faixa de US$ 1,00–1,28 — cerca de 67% abaixo dos picos de dezembro de 2025. Caiu junto com o mercado: os rendimentos comprimiram, o TVL despencou de US$ 13,4 bilhões pra ~US$ 1,7 bilhão, e a demanda pelo token foi atrás.

Riscos e limitações

O Pendle V2 funciona sem permissões — qualquer pessoa pode criar seu próprio mercado. Usuários específicos não podem ser congelados, porém a equipe tem a possibilidade de suspender a maioria das funções em todos os mercados:

- negociação no AMM;

- fornecimento de liquidez;

- criação e queima de novos PT/YT.

O resgate após a maturity date pode ser tornado imutável a critério do emissor do token, porém a equipe do Pendle recomenda transferir os direitos sobre essas funções para si mesma. O Pendle já fez uso dessa possibilidade em 2024 — após o hack do Penpie, um protocolo construído sobre o Pendle.

O Boros, por sua vez, é consideravelmente mais centralizado em sua governança:

- novos mercados só podem ser criados pela equipe do Pendle;

- ela também pode interromper as negociações e reduzir forçosamente posições arriscadas por meio de deleveraging;

- todos os contratos são atualizáveis.

O Boros utiliza os oráculos da Chainlink, porém o risco mínimo de erro do oráculo ainda persiste.

Além dos riscos técnicos, vale considerar os riscos de mercado. O Pendle depende muito dos ciclos de rendimento: quando as taxas no DeFi comprimem e os mercados vencem em massa, o TVL pode cair de forma brusca — como aconteceu em 2025–2026, quando despencou de US$ 13,4 bilhões pra ~US$ 1,7 bilhão. E boa parte da rentabilidade dos LPs é paga em tokens PENDLE, cujo preço por si só é volátil — como vimos no bloco anterior.

Outra situação — quando o próprio ativo base quebra. Em abril de 2026, depois do hack da bridge da Kelp (rsETH emitido sem lastro), o Pendle teve que congelar às pressas os mercados PT/YT de rsETH. Código intacto, mas quem tinha posição ficou com liquidez travada.