Aave no DeFi: como funciona o protocolo, riscos e versões v1, v2, v3 e v4

O crédito move a economia — isso era assim há milhares de anos e continua sendo agora. A diferença é quem fica entre você e o dinheiro. Antes era o agiota, depois o banco, agora — um smart contract.

No DeFi tudo é mais simples e mais bruto ao mesmo tempo: sem KYC, sem esperar aprovação, o dinheiro chega em segundos. Mas se o colateral cair — a liquidação acontece automaticamente, e ninguém liga pra avisar.

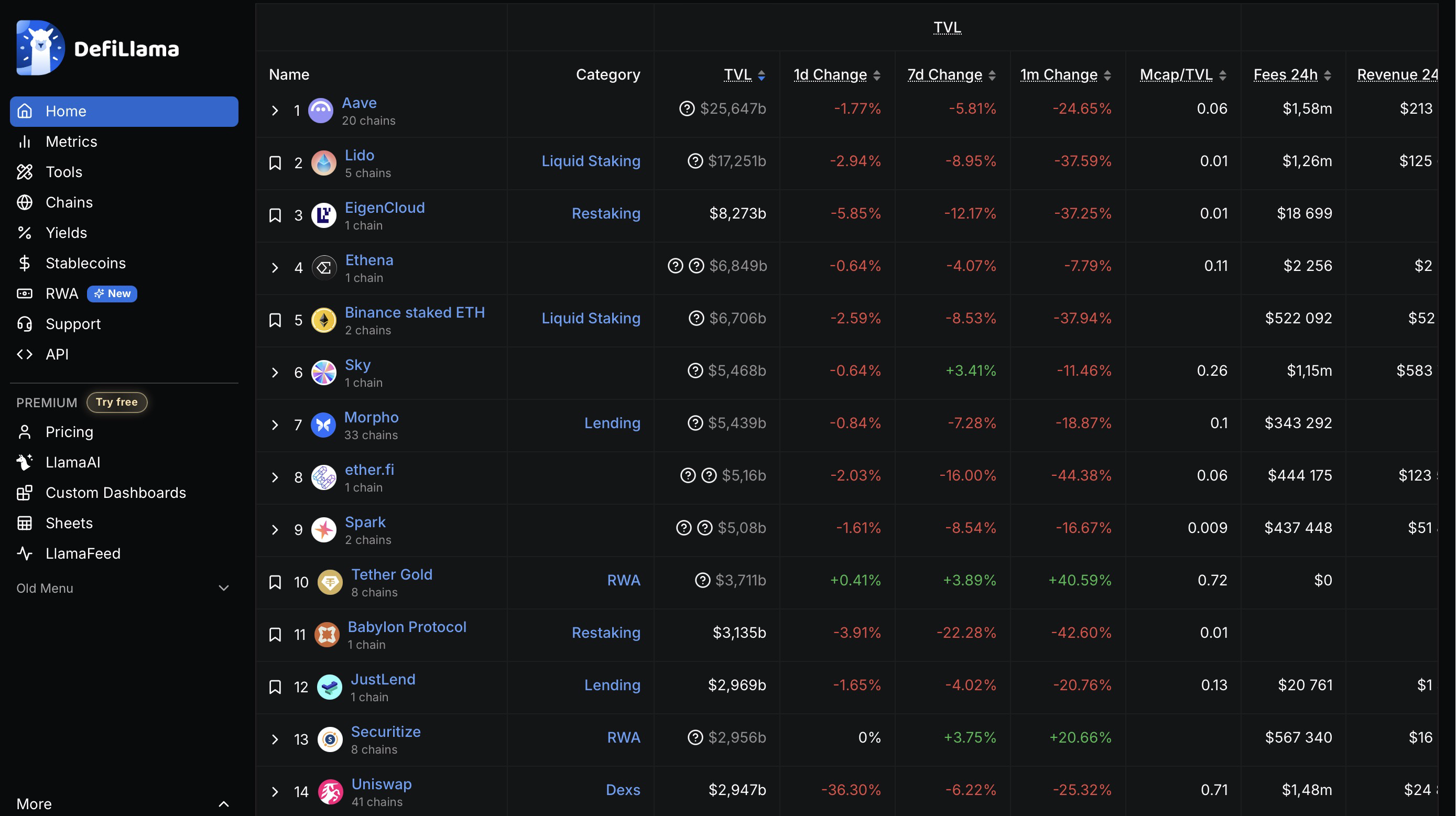

O primeiro protocolo que juntou tudo isso num modelo funcional foi o Aave. Em 2026, é um dos maiores protocolos de lending do DeFi — e o primeiro da história a cruzar a marca de US$ 1 trilhão em empréstimos acumulados.

A seguir — como o Aave chegou até aqui, o que mudou de versão pra versão e pra onde isso tudo caminha.

No início era o ETHLend

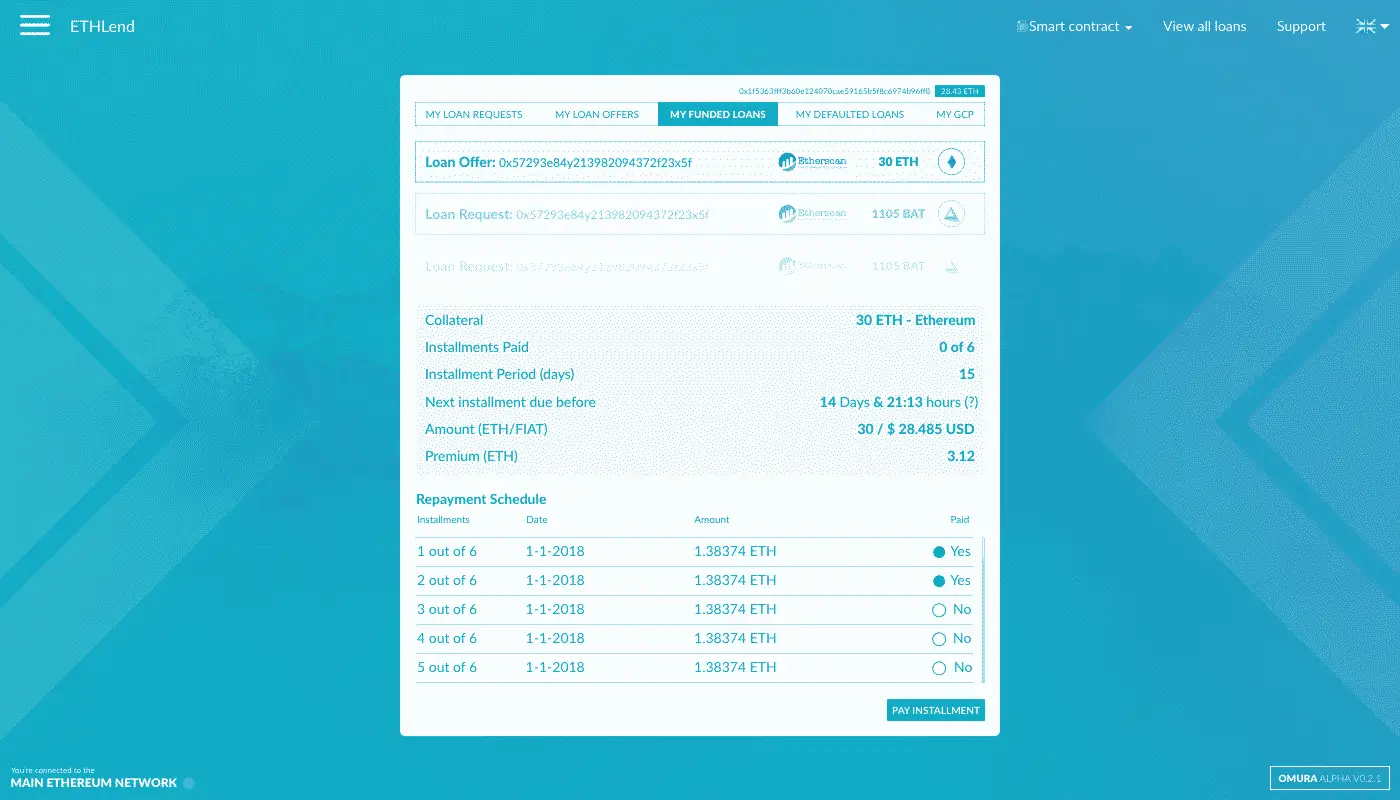

Tudo começou em 2017. Ainda não existia Aave. Stani Kulechov levantou cerca de 16–18 milhões de dólares em uma ICO e fundou a ETHLend, uma plataforma de empréstimos P2P.

O que significa P2P lending?

- Você acessa a plataforma.

- Escolhe uma oferta existente ou cria a sua: valor, token do empréstimo, taxa de juros, prazo e garantia.

- Deposita a garantia no contrato inteligente e aguarda o credor depositar os ativos.

- Recebe o empréstimo.

- Em caso de inadimplência, o credor pode retirar sua garantia.

Quais eram as funcionalidades desse protocolo?

- Empréstimo em tokens, mas atrelado ao USD. Ou seja, em vez de solicitar 1 ETH, o usuário podia pedir US$ 1000 em ETH. Mesmo que até o momento da devolução 1 ETH subisse para US$ 2000 (dobrasse de valor), seria necessário devolver apenas US$ 1000 (0,5 ETH) + juros. Para que o protocolo soubesse o preço do token, eram utilizados oráculos.

- Sistema de reputação que permitia tomar empréstimos sem garantia. A cada empréstimo quitado, o protocolo enviava tokens CRE para o endereço do tomador. Eram tokens ERC-20, mas não transferíveis para outro endereço. Suponha que você devolveu 1 ETH. O ETHLend enviava 0,1 CRE, permitindo criar uma solicitação de empréstimo sem garantia de até 1 ETH. No entanto, como o ETHLend era uma plataforma P2P, era necessário encontrar um credor disposto a emprestar sem colateral. Caso você não pagasse, perderia todos os CRE, e o credor perderia dinheiro real.

- Leilões de taxas que permitiam aos tomadores encontrar condições mais vantajosas.

E embora o ETHLend ainda exista, o rebranding para Aave, a ausência de suporte e de interface ativa transformaram o ETHLend original em uma plataforma sem liquidez. Hoje dificilmente você encontrará um empréstimo ali.

Por que tomar empréstimo com garantia?

Isso ainda não foi mencionado, mas na maioria dos casos o colateral em criptomoeda supera o valor do empréstimo. Mesmo no ETHLend, o LTV (Loan to Value) era de cerca de 50–70%. LTV indica qual porcentagem do valor da garantia pode ser tomada emprestada.

Por exemplo, se você possui ativos no valor de US$1000, poderá tomar no máximo US$700 com LTV de 70%. Então, qual o sentido de bloquear seus ativos se você poderia simplesmente vendê-los por um preço mais vantajoso?

Os motivos para não querer vender ativos podem ser diversos. Por exemplo, se você tomou um empréstimo por 1 ano, talvez espere que seu colateral aumente de valor. Então por que abrir mão do lucro potencial?

O capital obtido pode ser usado para participar de ICOs, campanhas de exchanges centralizadas ou outros protocolos DeFi — basicamente qualquer coisa que possa gerar lucro. O empréstimo terá de ser devolvido, mas o colateral e o lucro permanecem.

Aave v1 — rebranding e mudanças fundamentais

Em 2018, o ETHLend passou por rebranding e se tornou Aave. Os tokens Lend vendidos na ICO foram convertidos em tokens Aave na proporção de 100 (Lend) para 1 (Aave).

Já naquele momento, a equipe decidiu migrar do modelo P2P para um modelo baseado em pools de liquidez. Mas… por quê?

O principal problema do mercado P2P era a demora. Para obter um empréstimo, era preciso esperar horas ou dias até que surgisse um credor disposto a concedê-lo. O Aave v1 utilizou um pool de liquidez — todos os fundos dos credores ficavam armazenados ali. Isso permitia tomar empréstimos a qualquer momento, sem esperar por um credor específico.

Além disso, o empréstimo tornou-se sem prazo fixo. Isso significa que ele pode ser devolvido a qualquer momento, desde que o colateral não tenha sido liquidado.

A liquidação foi uma nova propriedade que não existia no ETHLend. Agora não há um participante específico que receba seu colateral. Assim que o empréstimo atinge o Liquidation Threshold, qualquer usuário pode quitar a dívida e receber o colateral com um pequeno prêmio.

Threshold, assim como LTV, mostra a relação entre dívida e colateral. LTV indica quanto você pode tomar emprestado. Threshold indica quando o colateral pode ser liquidado.

Por exemplo, se você depositar 100 tokens LINK a 8,46 (US$846) como garantia, poderá tomar emprestado:

US$846 × 66% = US$558 (por exemplo, em USDC)

Se você tomou 558 USDC sob garantia de 100 LINK (a US$8,46), então assim que o valor do colateral cair para:

US$558 / 71% = US$786 (com 100 LINK, cada token precisaria valer cerca de 7,86 para ocorrer liquidação).

Isso pode acontecer com facilidade, portanto a recomendação geral é tomar menos do que o LTV máximo.

Como podem ser usados vários tokens como colateral e dívida ao mesmo tempo, em vez de um preço fixo de liquidação utiliza-se o Health Factor (HF). Ele indica quão próxima sua posição está da liquidação. Se o valor for inferior a 1 (ou 100%), o colateral pode ser liquidado.

O ideal é manter o HF próximo de 2 para ativos menos voláteis (como BTC e ETH) e 2,5+ para altcoins.

Como ocorre a liquidação?

Qualquer pessoa com conhecimento suficiente em smart contracts pode liquidar um tomador. Não faz sentido criar interfaces públicas para isso, pois quem ganha dinheiro com liquidações geralmente utiliza bots.

Se o Health Factor da posição for inferior a 1, o liquidante pode cobrir até 50% da dívida em uma única transação. Em troca, recebe colateral equivalente ao valor quitado mais a liquidation penalty.

Isso significa que eu preciso não apenas de conhecimento, mas também de capital para realizar liquidações?

Não. O Aave v1 introduziu outra ideia revolucionária que impactou fortemente o DeFi — Flash Loans. O Aave permite tomar empréstimos sem garantia, desde que sejam devolvidos no mesmo bloco. Caso contrário, toda a cadeia de transações é revertida.

É possível tomar dezenas de milhares de dólares para arbitragem em exchanges descentralizadas. É possível substituir o colateral por stablecoins antes da liquidação. É possível trocar a dívida por outro token com taxa menor.

Ou tomar um grande empréstimo para liquidar uma posição relevante. Por exemplo, se o colateral for ETH e a dívida for USDC:

- Obter empréstimo de US$ 100 000

- Quitar dívida de 100 000 USDC

- Receber ETH no valor de US$ 105 000 (5% de penalty para ETH)

- Trocar ETH por USDC

- Devolver 100 000 USDC ao Aave

Tudo isso deve acontecer dentro de um único bloco — ou seja, em questão de segundos na rede Ethereum. Naturalmente, os flash loans são utilizados principalmente por bots por meio de chamada direta ao contrato, sem interface.

Após taxas e custos do empréstimo, o lucro pode chegar a 4 800–4 900 dólares em poucos segundos. No entanto, é necessário competir com muitos outros bots.

O que mais o Aave v1 criou:

- Taxas fixas e variáveis. Os usuários podiam fixar o rendimento sobre o colateral ou fixar o custo do empréstimo. Posteriormente, as taxas fixas foram removidas.

- aTokens — tokens emitidos como comprovante de que o usuário realizou um depósito no Aave. Seu saldo aumentava automaticamente ao longo do tempo enquanto o colateral gerava rendimento. Esses tokens podiam ser usados como colateral em outra plataforma (ou sobre a própria posição no Aave) para obter um novo empréstimo.

- Empréstimos com posições do Uniswap. O Uniswap (DEX) também emitia tokens por fornecer liquidez. Esses tokens podiam ser utilizados como garantia para obter empréstimos, que podiam ser direcionados para qualquer lugar (por exemplo, de volta ao Uniswap). Posteriormente, esse mercado foi removido do Aave, mas ainda pode ser encontrado em outras plataformas de lending.

Aave v2

A segunda versão foi criada para substituir a primeira. Foi lançada no final de 2020. A arquitetura foi simplificada, o UX ficou mais simples e o custo de gás foi reduzido:

- aTokens + debtTokens — as dívidas passaram a ser totalmente tokenizadas, assim como os depósitos. Além de permitir o uso de tokens Aave em outros protocolos, isso abriu uma nova possibilidade: empréstimos delegados. Você pode conceder empréstimos a outros sob garantia de seus próprios ativos. Todos os riscos ficam com você. Essa opção ainda não está disponível via interface do Aave, mas pode ser executada diretamente via contrato.

- Melhorias de UX. Substituição automática de colateral em um clique (em vez de fazer manualmente). Ou pagamento da dívida por meio da venda parcial do colateral em um clique. Batched flash loans permitem tomar vários ativos emprestados de uma só vez. Foi criado um preset específico para liquidações no Aave — Flash Liquidations.

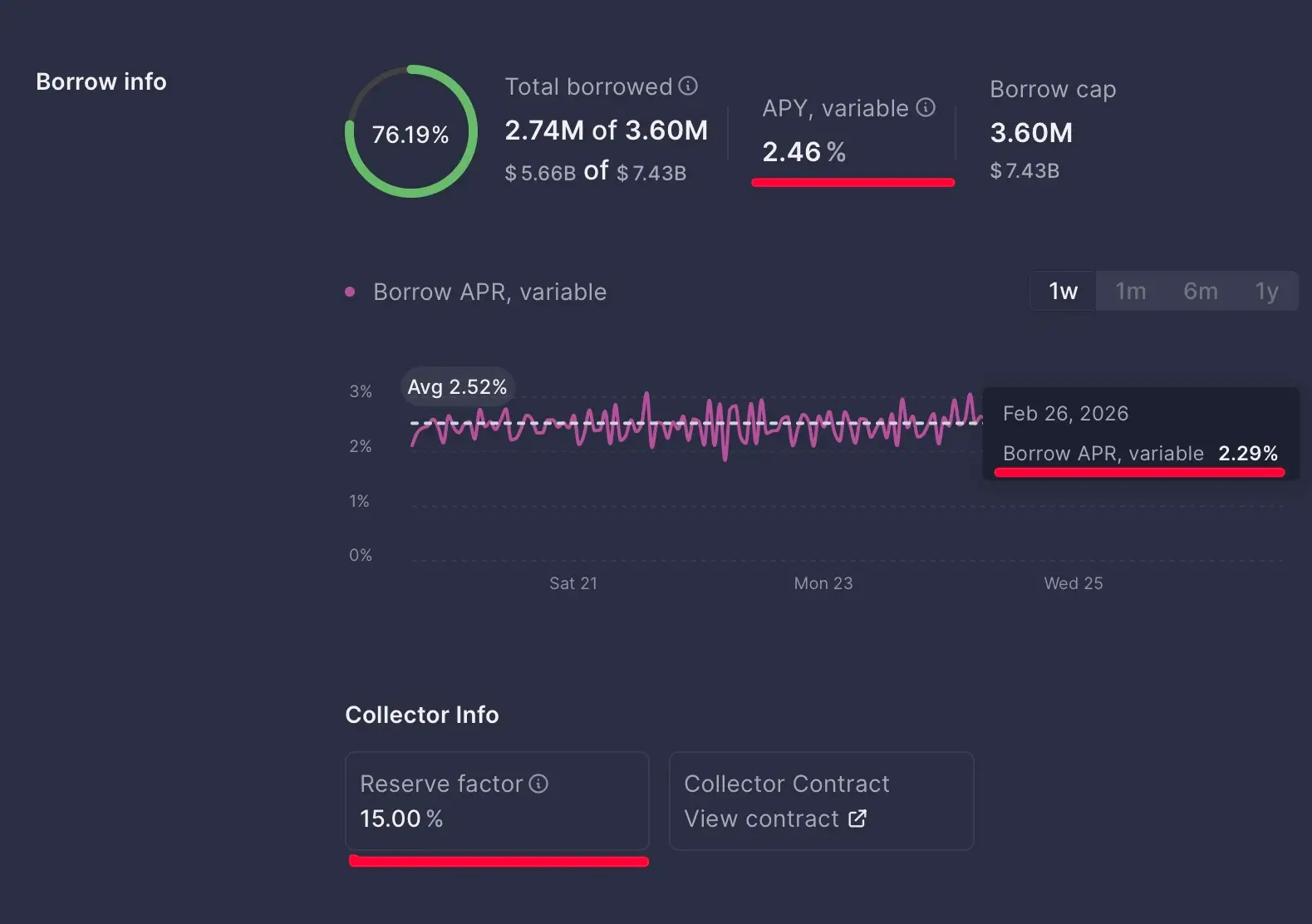

- Surgiu o Reserve Factor — uma porcentagem adicional aplicada à taxa de mercado, paga ao Treasury do Aave. Por exemplo, se o borrow APY para ETH = 2% e o reserve factor = 10%, então 0,2% dos 2% vão diretamente para o treasury.

O ETH passou a ser automaticamente convertido em WETH no depósito/retirada. Isso foi feito para reduzir o código, pois ETH não é um token ERC-20, ao contrário do WETH. Menos código = menos vulnerabilidades.

Aave v3

O Aave v3 funcionou de março de 2022 a março de 2026 e foi a versão mais duradoura do protocolo. Foi nela que o Aave cresceu até US$ 25 bilhões em TVL. O que ela trouxe:

- Expansão para outras blockchains. Mais de 10 redes EVM e 1 non-EVM (Aptos).

- E-mode — trabalho com pares de ativos correlacionados (ETH/stETH ou USDT/sUSDe) com LTV aumentado (até 93%) e limite de liquidação de até 95%. Capital mais eficiente, abrindo estratégias de empréstimos cíclicos.

- Isolation mode — uma "sandbox" para um ativo específico. Não é possível adicionar outros ativos como colateral junto ao ativo isolado. Permite testar novos ativos sem riscos para os pools principais.

- Limites de depósito e empréstimo. Proteção contra ataques, como grandes flash loans que afetam preços. Os limites são alterados por votação na DAO.

- Indexação das posições ao USD em vez de ETH.

Na v3 também foram removidas as taxas fixas, adicionada a stablecoin GHO e lançados mercados para institucionais e RWA.

Aave v4

Em 30 de março de 2026, o Aave V4 foi lançado na mainnet do Ethereum. Não é um update — é uma reformulação completa da arquitetura.

A principal mudança é o Hub-and-Spoke. Em vez de mercados separados em cada rede, agora existe um pool de liquidez unificado (Hub), ao qual se conectam módulos configuráveis (Spokes) pra diferentes tipos de mercado: lending cripto, RWA, institucionais. Liquidez compartilhada — mercados separados.

O que mais mudou:

- aTokens foram substituídos pelo ERC-4626. Nada de rebasing de saldos — agora é share-based accounting. Integrações mais limpas com Pendle, Yearn e o resto do DeFi, e contabilidade fiscal mais simples.

- Recuo estratégico do multichain. A DAO reconheceu que espalhar o protocolo por dezenas de redes não deu resultado. O foco agora é Ethereum e algumas L2s estratégicas.

- Junto com o V4 foi lançado o Aave Pro — produto voltado pra institucionais.

Não foi sem problemas: a BGD Labs, uma das principais contribuidoras do protocolo, sai em abril de 2026 por conta de conflitos com a DAO. Isso cria risco pro ritmo de desenvolvimento. Mas o lançamento do V4 é fato: o Aave tá deixando de ser só um protocolo de lending e virando uma infraestrutura de crédito modular.

Por que as pessoas escolhem o Aave

Entre as vantagens, podemos destacar:

- O Aave é um dos primeiros protocolos de lending.

- O protocolo com o maior TVL em todo o DeFi indica que os usuários confiam mais nele do que nos demais.

- Os contratos do Aave nunca foram hackeados. O incidente com rsETH em abril de 2026 bateu no Aave por fora — através de um ativo aceito como colateral —, mas o código do protocolo ficou intacto.

- Auditorias foram realizadas pelas maiores empresas do setor.

- Os fundos de um usuário específico não podem ser congelados.

- Em dezembro de 2025, a SEC encerrou uma investigação de quatro anos sobre o Aave. Isso não elimina completamente o risco regulatório, mas remove uma das principais incertezas — especialmente para players maiores.

- Em março de 2026, através do Mantle Vault na Bybit, o yield do Aave passou a ser acessível a uma base ampla de usuários da exchange. Na prática, isso cria uma ponte entre DeFi e CeFi e pode impactar diretamente a liquidez e a escala do protocolo.

Desvantagens:

- O protocolo constantemente “força” os usuários a migrar para novas versões, o que significa que o “teste do tempo” não funciona plenamente. Não é possível afirmar que o risco de hack diminui com o tempo.

- O protocolo depende da rede descentralizada de oráculos Chainlink para determinar o preço dos ativos. Embora não tenham ocorrido incidentes significativos com a Chainlink, isso ainda é um dos principais riscos.

- Versões futuras do protocolo podem incluir mecanismos para censurar usuários. É necessário acompanhar constantemente o estado do Aave.

- Riscos de liquidação devido a quedas bruscas do mercado, aumento de taxas, depeg de stablecoins ou ativos wrapped (como wstETH).

- O protocolo ou posições individuais podem ser congelados em situações críticas ou durante transição para nova versão. Isso significa que novos depósitos/empréstimos não serão aceitos, mas posições antigas podem ser encerradas e retiradas.

- Risco do colateral externo. Se o lastro de um ativo aceito como garantia desaparece (como aconteceu com o rsETH em abril de 2026), o buraco é do Aave — mesmo com os contratos do protocolo intactos.