História do Uniswap: o DEX de referência

Em um dos nossos artigos anteriores sobre DeFi, já explicamos o que são exchanges descentralizadas. Neste artigo, usando o Uniswap como exemplo, vamos analisar em mais detalhes como funcionam os DEX modernos.

Exchanges descentralizadas são aplicações que permitem trocar um ativo por outro sem intermediários. Ninguém vai pedir seu passaporte, comprovante de renda ou outras burocracias: você só precisa de fundos na carteira.

AMM versus Orderbook

Existem duas abordagens principais para organizar a troca de ativos:

Orderbook (livro de ordens)

O Orderbook é o mecanismo padrão, mais utilizado em plataformas centralizadas de negociação. Por exemplo, todas as grandes exchanges centralizadas (Binance, Bybit, Bitget, Mercado Bitcoin) utilizam essa abordagem.

A ideia é que o livro de ordens sempre conecta vendedores e compradores. O comprador coloca uma ordem: quero comprar tal quantidade deste ativo por tal preço. Se houver um vendedor satisfeito com o preço, a ordem do comprador é preenchida total ou parcialmente. Se não houver vendedor, é preciso esperar.

Na prática, porém, frequentemente não há tantos compradores quanto parece. Por isso, as ordens poderiam ficar pendentes por muito tempo. Sendo assim, os orderbooks exigem a presença de market makers: aqueles que disponibilizam seu capital para comprar e vender ativos simultaneamente.

Os market makers lucram com o spread — a diferença entre o preço de compra e venda que eles mesmos definem. Por exemplo, podem colocar 1 bitcoin à venda por $100.000 e 1 bitcoin à compra por $99.990. Os $10 de spread são o lucro deles.

Além do fato de que o próprio sistema depende bastante de pessoas com grande capital, os market makers também assumem riscos consideráveis. Alta volatilidade, falhas de bots ou bugs da plataforma são alguns deles.

AMM (Automated Market Makers)

O AMM permite eliminar os market makers. Em vez do livro de ordens, utilizam-se pools de liquidez: os provedores depositam ativos e o preço é determinado por uma fórmula matemática.

Vantagem: as negociações são executadas instantaneamente, enquanto houver liquidez suficiente no pool. Desvantagens: slippage significativo em negociações de grande volume e perdas impermanentes para os provedores de liquidez — como veremos mais adiante.

Comparação das abordagens

| Aspecto | AMM (Uniswap, Curve, PancakeSwap) | Orderbook (Binance, Hyperliquid, GMX) |

| Execução de ordens | ✅ Instantânea | ⚠️ Pode levar tempo (aguardando ordem contrária) |

| Liquidez | ✅ Garantida com pool ativo | ⚠️ Depende da atividade dos market makers |

| Slippage | ❌ Alto em grandes operações | ✅ Mínimo com livro de ordens profundo |

| Perdas Impermanentes (IL) | ❌ Típicas para LPs | ✅ Inexistentes |

| Formação de preço | ⚠️ Algorítmica, com atraso de arbitragem | ✅ De mercado, mais eficiente |

| Facilidade de entrada | ✅ Qualquer um pode fornecer liquidez | ❌ Requer bots ou experiência como market maker |

| MEV e front-running | ❌ Altamente suscetível | ✅ Significativamente menor |

| Taxas | ⚠️ Depende da rede e do pool | ⚠️ Depende da plataforma (na Binance — mais baixas que em muitos DEX) |

As taxas dependem da plataforma específica. Nas grandes CEX (Binance, OKX), costumam ser mais baixas do que nos DEX. Nas redes Ethereum, os custos de transação aumentam adicionalmente o custo das operações.

O que é o Uniswap

O Uniswap não foi o primeiro protocolo com AMM (antes dele existia o Bancor), porém foi o primeiro a implementar mercados diretos ERC-20 ↔ ERC-20, liquidez concentrada e uma série de outras inovações que se tornaram padrões do setor.

Valores fundamentais do protocolo:

- Segurança — desde 2018, nunca foi hackeado.

- Imutabilidade — os contratos do protocolo não podem ser alterados após o deploy. Isso gera confiança: quanto mais tempo um contrato existe sem incidentes, mais confiável ele é considerado.

- Resistência à censura — qualquer pessoa pode realizar uma troca ou fornecer liquidez; é impossível congelar fundos ou bloquear endereços.

- Dependência mínima de intermediários externos — o Uniswap não utiliza oráculos externos para determinar preços dentro do protocolo. O próprio TWAP do Uniswap é utilizado por outros protocolos como fonte de dados de preço, embora tenha suas limitações.

- Inovações tecnológicas — cada versão trouxe novos mecanismos, posteriormente copiados pelos concorrentes.

Uniswap em números

O Uniswap ocupa consistentemente posições de liderança entre todos os DEX nas principais métricas:

- TVL (Total Value Locked): entra constantemente no top 5 dos protocolos DeFi por volume de ativos bloqueados — nos períodos de pico, o TVL ultrapassou $10 bilhões.

- Participação de mercado DEX: segundo dados do DeFiLlama e Dune Analytics, o Uniswap (todas as versões) historicamente ocupa entre 40% e 60% do volume de negociações em DEX spot no ecossistema Ethereum.

- Volume de negociações: o volume mensal supera dezenas de bilhões de dólares, comparável ao volume de exchanges centralizadas de médio porte.

Uniswap V1 (2018)

O Uniswap v1 pode, de certa forma, ser chamado de versão melhorada do Bancor Protocol — o primeiro AMM. O Bancor propunha a criação de pares de tokens, onde um dos tokens era o BNT (por exemplo, pares ETH-BNT ou USDT-BNT), porém o protocolo era complexo, centralizado (com possibilidade de congelar ativos ou rejeitar transações) e, por fim, foi hackeado em 2018.

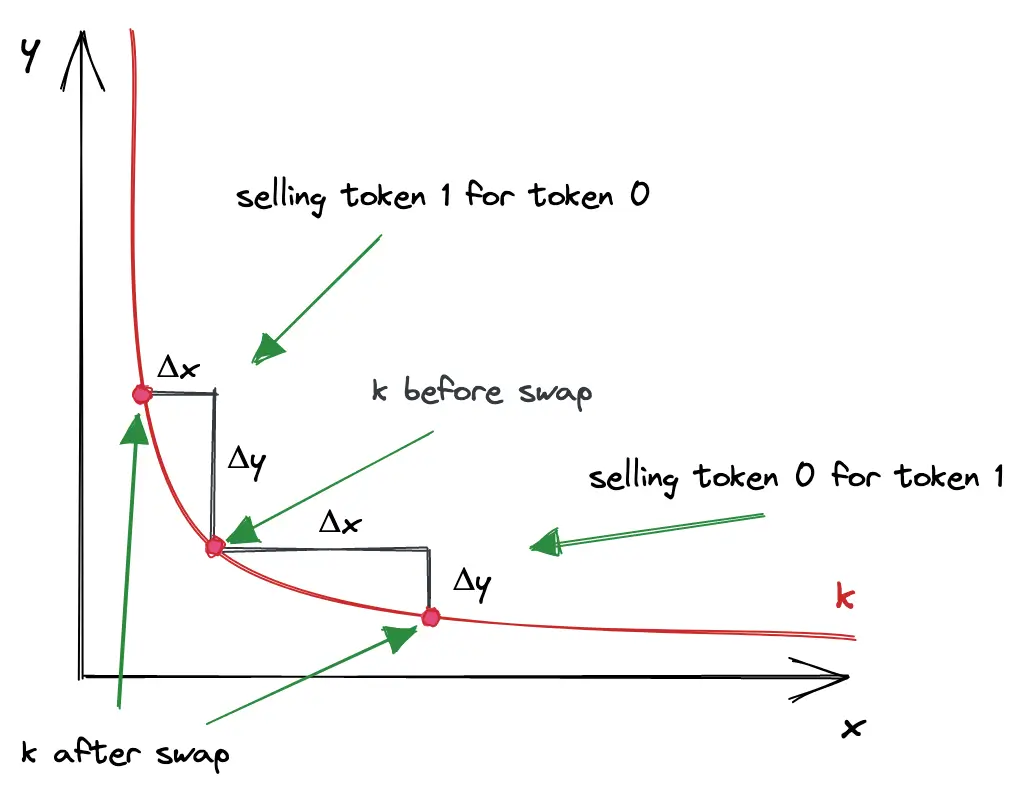

A primeira versão do Uniswap foi baseada na famosa fórmula simples x*y=k, popularizada por Vitalik Buterin em discussões sobre AMM. A implementação prática dessa ideia foi realizada por Hayden Adams no Uniswap v1.

No V1, os pools eram formados apenas em pares ETH ↔ token ERC-20. Para trocar WBTC por USDT, era necessário realizar duas trocas: WBTC → ETH e ETH → USDT.

Como funciona a formação de preço

- O provedor de liquidez deposita dois ativos na proporção 50/50 em valor. Por exemplo, com a taxa de 1 ETH = 100 USDT, ele deposita 2 ETH e 200 USDT.

- O algoritmo calcula a constante k: 2 × 200 = 400. O valor de k permanece inalterado.

- Ao trocar 0,25 ETH por USDT: Δy = 200 − (400 / (2 + 0,25)) ≈ 22,2 USDT. A diferença entre os 25 USDT esperados e os 22,2 USDT recebidos é o slippage (~2,8 USDT). Ele é alto devido ao pequeno volume do pool. Com pools de vários milhões, o slippage na mesma operação seria insignificante.

Perdas Impermanentes (Impermanent Loss)

Se o preço do ETH cair de 1 ETH = 100 USDT para 1 ETH = 50 USDT, a composição do pool mudará automaticamente:

x (ETH) = √(k / P) = √(400 / 50) ≈ 2,83 ETH y (USDT) = √(k × P) = √(400 × 50) ≈ 141,4 USDT

Valor total da posição ≈ 141 + 141 = $282. Se o provedor simplesmente tivesse mantido 2 ETH e 200 USDT na carteira, teria $300. A diferença — $18 — são as perdas impermanentes.

As perdas são chamadas de "impermanentes" porque desaparecem caso o preço retorne ao nível inicial. Quanto mais o preço se afasta do momento de entrada, maiores são as perdas. Por isso, a estratégia de "depositar e esquecer" é vantajosa principalmente em mercados estáveis.

Uniswap V2 (2020) — DeFi Summer

O V2 foi lançado em maio de 2020 e impulsionou o "verão DeFi". Com base nele surgiram os conhecidos forks: PancakeSwap e SushiSwap.

Principais mudanças:

- Pares ERC-20 ↔ ERC-20. Os provedores de liquidez passaram a poder criar pools com qualquer token, não apenas com ETH. O ETH é automaticamente convertido em WETH.

- TWAP (Time-Weighted Average Price) — é o oráculo gratuito do Uniswap, que permite consultar o preço médio em um determinado período de tempo. Isso protege aplicações contra manipulações de preço. É possível derrubar o preço no Uniswap com uma única transação, mas fazê-lo durante um período prolongado é caro e não vale a pena. O TWAP do Uniswap era utilizado por AAVE, Compound, MakerDAO — os maiores protocolos da época, que precisavam conhecer o preço dos ativos. Porém, mais tarde eles migraram para o Chainlink devido às limitações do TWAP: ele é menos preciso e vulnerável a manipulações em janelas de tempo curtas.

- Flash Swaps — análogo aos Flash Loans do AAVE. Permitem tomar liquidez do pool sem garantia, desde que seja devolvida dentro de uma única transação. Utilizados para arbitragem, liquidações e outras estratégias.

Uniswap V3 (2021) — liquidez concentrada

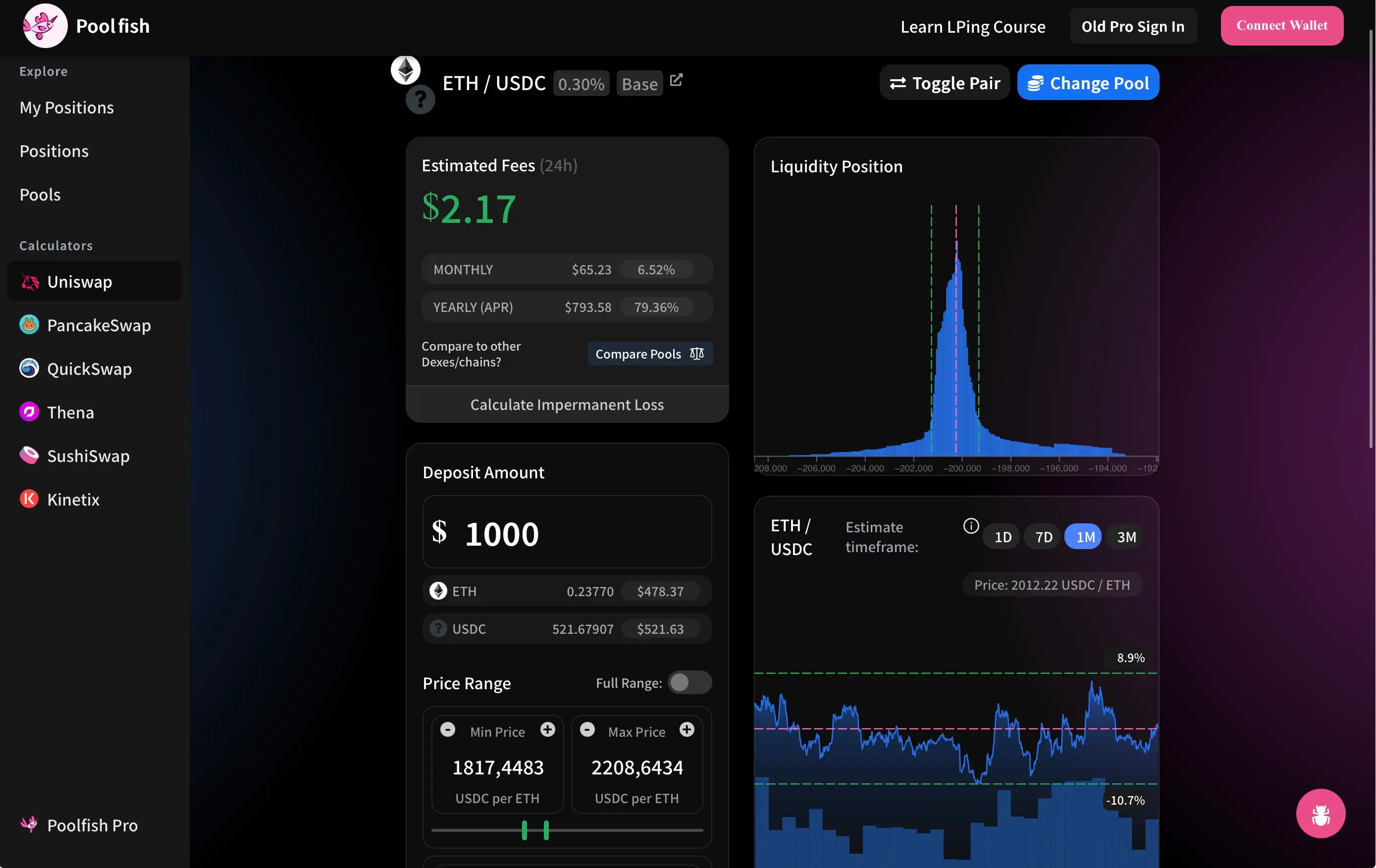

Desde 2021, o V3 continua sendo a versão mais popular do Uniswap. A principal inovação do V3 é a liquidez concentrada.

Na terceira versão, o provedor de liquidez precisa não apenas escolher o par de negociação, mas também a faixa de preço em que sua liquidez vai operar, além das taxas definidas pelo DAO.

A definição de faixas de preço permite usar o capital de forma muito mais eficiente. Na versão 2, a liquidez dos provedores era distribuída de 0 ao infinito. Na prática, isso significava que 99% nunca era utilizado pelos usuários.

Imagine o par USDT/USDC. Todas as trocas ocorrem na faixa de $0,98 a $1,02 por token. Toda a liquidez fora dessa faixa é peso morto. Ela não gera renda para os provedores de liquidez e os traders não podem usá-la para reduzir o slippage.

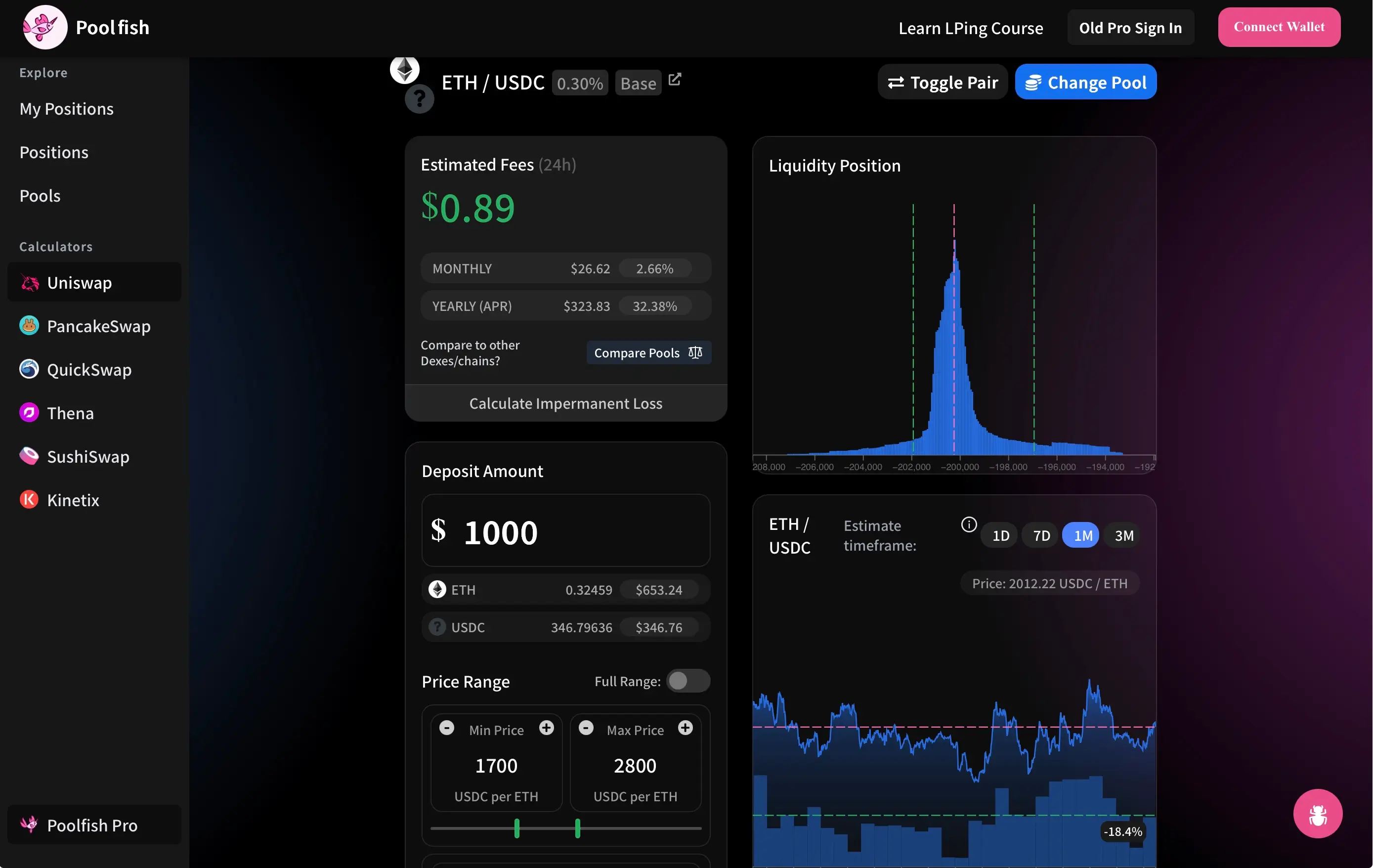

O V3 corrige isso. Ao definir faixas de preço, os traders têm menos slippage e os provedores de liquidez obtêm rendimentos mais altos — quanto mais estreita a faixa, maior a rentabilidade.

No entanto, quanto mais estreita a faixa, mais frequentemente o provedor precisará reabrir a posição. Se a posição for fechada e reaberta com muita frequência, as taxas podem não cobrir esses custos. Além disso, faixas mais estreitas ampliam o impacto das perdas impermanentes: quanto mais o preço se aproxima de um dos limites, mais um ativo é convertido no outro, aumentando o IL.

No exemplo acima, pode-se ver que a maior parte da liquidez no pool ETH/USDC está na faixa de 1.817 a 2.208 USDC por 1 ETH. Com a demanda atual, é possível ganhar 6,5% ao mês. Porém, se o preço chegar a 1.800, todos os seus ativos serão convertidos em ETH; se chegar a 2.210, em USDC. Em ambos os casos, sua liquidez deixará de gerar rendimento.

Ao ampliar a faixa de preço, a rentabilidade diminui.

Assim, o V3 oferece rendimentos mais altos com gestão ativa, enquanto o V2 é adequado para uma estratégia passiva com menor rendimento, mas também com menos riscos.

Uniswap V4 (2025) — pools programáveis

No início de 2025, foi lançada a quarta versão do Uniswap. A principal inovação são os hooks: extensões que permitem personalizar a lógica do pool.

Com os hooks é possível:

- Substituir a fórmula x·y=k por qualquer outra.

- Tornar as taxas dinâmicas — dependentes da volatilidade ou da demanda.

- Criar pools com acesso KYC (a Coinbase já implementou esse recurso).

- Configurar ordens limitadas, rebalanceamento automático de posições, oráculos próprios.

Exemplos de implementações: Arrakis oferece infraestrutura B2B para lançamento de tokens, Bunni apostava na maximização de rendimentos — porém o protocolo foi hackeado, demonstrando claramente os riscos de hooks não auditados.

O V4 também ficou significativamente mais barato graças a mudanças arquiteturais. No entanto, a maioria dos provedores de liquidez ainda permanece no V3: o ecossistema de hooks ainda está em formação.

Mas foi em 2026 que o V4 começou a funcionar de verdade: o ecossistema de hooks ganhou massa crítica, a arquitetura singleton reduziu o gás em ~30%, e o flash accounting cortou o custo de swaps multi-hop em até 50%. A migração do V3 segue gradual — o V3 continua funcionando normalmente.

Entre os hooks que já estão rodando:

- Angstrom — DEX com proteção de LP via rede de validadores

- EulerSwap — DEX via infraestrutura de lending da Euler

- taxas dinâmicas e ordens limitadas on-chain

Em paralelo, a governance vota o UNIfication — ativação do fee switch nos pools V3 e queima de UNI a partir das comissões da Unichain. Se passar, será a primeira vez que o token UNI terá conexão direta com a receita do protocolo.

Vantagens do Uniswap

- Alto potencial de rendimento (especialmente no V3 com liquidez concentrada).

- Gestão de risco flexível através da escolha de faixas e níveis de taxas.

- Pools programáveis (V4) abrem novas estratégias.

- Resistência à censura e segurança comprovada.

Desvantagens e riscos

- Perdas impermanentes — principal risco para os provedores de liquidez.

- A gestão ativa de posições no V3 exige tempo e habilidade.

- Riscos de smart contracts dos novos hooks no V4 (código não auditado).

- Slippage em grandes operações em pools com liquidez insuficiente.