Altseason não veio: o que aconteceu com o mercado cripto e o que esperar

O mercado de criptomoedas voltou a um ponto em que as expectativas da maioria dos participantes deixaram de coincidir com a realidade. Após a alta de BTC e ETH, muitos esperavam uma altseason clássica seguindo o modelo dos ciclos anteriores, porém o movimento em massa não aconteceu. Em vez disso, o mercado começou a mostrar sinais de uma mudança estrutural — a liquidez passou a ser distribuída de outra forma, e o capital passou a se comportar com muito mais cautela.

Formalmente, o mercado cresceu — os ativos principais (majors) mantiveram a estrutura de tendência e romperam faixas de preço, mas para muitos portfólios a percepção foi diferente: o crescimento foi pontual, enquanto uma parte significativa dos alts não voltou às expectativas anteriores.

Este artigo não é uma recomendação de investimento nem uma tentativa de prever o futuro. Trata-se de uma análise da fase atual do mercado através de números, estrutura de capitalização e uma visão prática sobre gestão de portfólio em condições de incerteza.

Por que a altseason esperada não aconteceu

A principal pergunta dos últimos meses é simples: onde está a altseason que todos esperavam após a alta do BTC? Se observarmos a estrutura do mercado, houve movimento — mas ele foi fragmentado.

O capital institucional entrou antes de tudo nos majors por meio de ETFs e instrumentos financeiros tradicionais. Isso criou uma assimetria: o mercado cresceu, mas não de forma uniforme.

Ao mesmo tempo, as alts não ficaram totalmente paradas:

- algumas L1 apresentaram impulsos locais;

- perp DEX e infraestrutura de IA passaram por ciclos narrativos de curto prazo;

- o setor de memes atraiu liquidez de varejo com movimentos rápidos.

O mercado não estava fraco — apenas deixou de subir de forma ampla.

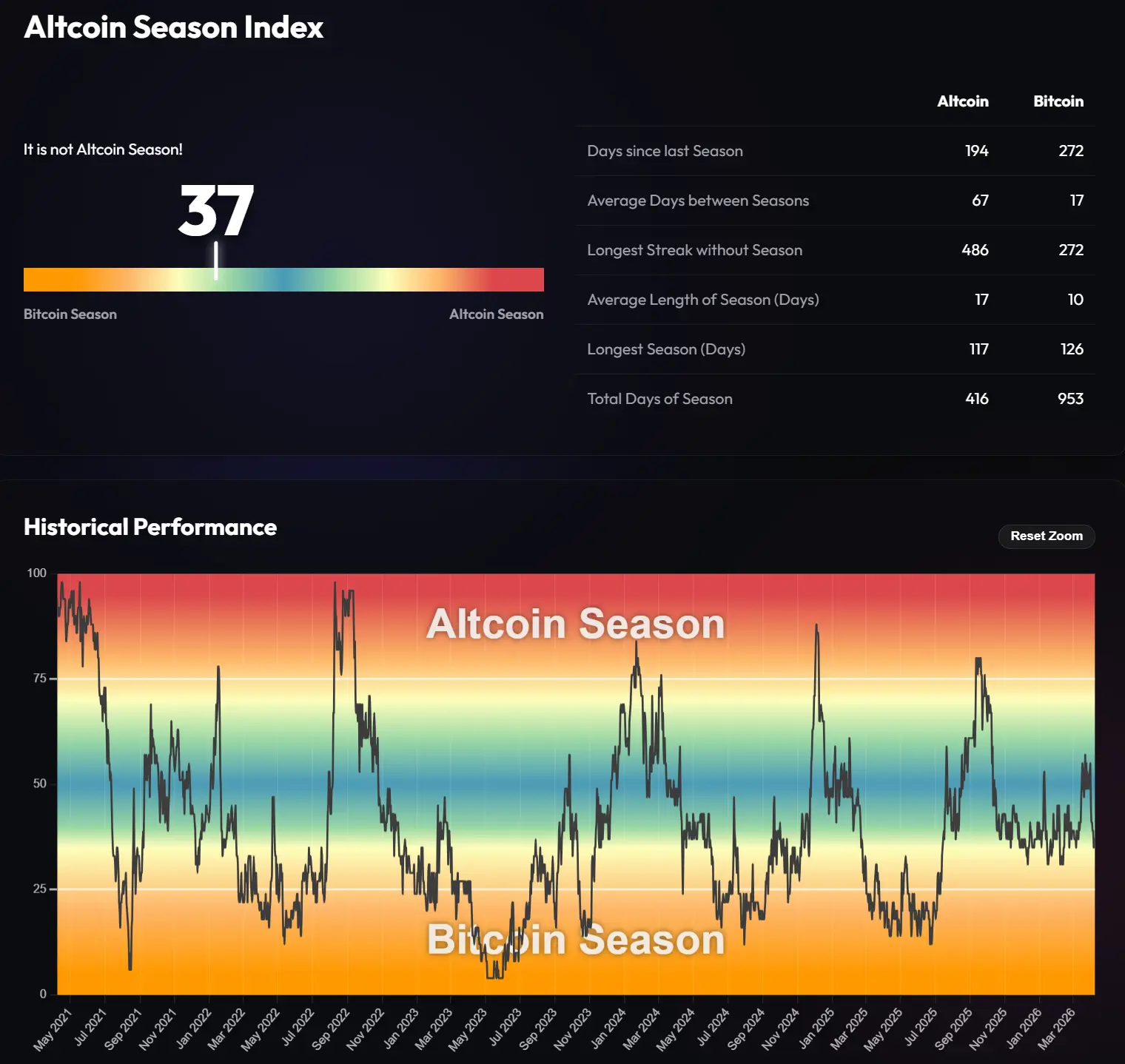

Se olharmos os números, fica claro. Em março de 2026, o Altcoin Season Index gira em torno de 27–35 — território firme de "Bitcoin season". A dominância do BTC está em 58–60%, longe dos 40–50% em que os altseasons começavam nos ciclos anteriores. A rotação ampla de capital para as alts simplesmente não aconteceu.

O que os ciclos de capitalização mostram

TOTAL sem stablecoins:

- ciclo 2020–2021: alta de ~+2,7T em ~600 dias, seguida por queda de −78% em ~7 meses;

- ciclo 2023–2025: alta de ~+3,3T (+550%) em ~1000 dias, queda atual de ~55% em ~120 dias.

O mercado cresceu por tempo suficiente (>500%), mais do que no ciclo anterior. Agora o impulso de alta foi quebrado, mas pela profundidade e pelo tempo ainda não parece a fase final.

Pra ter uma noção: o BTC chegou a ~US$ 122–126 mil em outubro de 2025. Agora está na faixa de US$ 67–72 mil — queda de ~45% do topo. Dói, mas pelos padrões dos ciclos anteriores, isso ainda não é capitulação.

TOTAL2 (alts sem BTC e sem stablecoins):

- ciclos anteriores: cerca de −80% a partir do topo;

- agora: ~−60% e apenas alguns candles mensais de queda.

O crescimento total do mercado foi de ~300%. A capitulação clássica ainda não apareceu.

OTHERS (tudo fora do top-10):

- antes: cerca de −93% com um fundo prolongado;

- agora: ~−65% em ~14 meses.

Mesmo com ciclos rápidos no setor de memes e picos locais de atenção do varejo, o índice continuou em uma tendência de queda. Isso indica que a chamada “economia dos memes” gerou impulsos curtos, mas não fluxo estrutural suficiente para sustentar o mercado amplo fora do top 10. Historicamente, os fundos finais foram mais profundos e mais longos.

No geral, tudo indica que a queda atual não parece apenas uma correção dentro de um bull market, mas sim uma mudança completa de tendência. Podemos imaginar uma altseason “que está na mesma sala com a gente”, e eu mesmo gostaria que fosse assim. Mas os gráficos e a história apontam para outra direção.

Ao mesmo tempo, todos entendemos que, se o ciclo de alta realmente terminou, ele se formou de uma maneira bem diferente das anteriores. Não vimos uma alta massiva e generalizada das altcoins, a capitalização do mercado de alts não superou os topos históricos, e a dominância do BTC não voltou para a região dos 40%.

Por que o ciclo de 2024–2025 foi atípico

O pano de fundo macro neste ciclo deixou de ser apenas contexto — ele virou um fator estrutural.

Nos ciclos anteriores, a liquidez era barata. O dinheiro precisava encontrar retorno e, por isso, fluía naturalmente para ativos de risco. Isso criava a sequência clássica: primeiro BTC, depois ETH, e então o capital se espalhava pelo mercado de altcoins.

Em 2024–2026, a dinâmica mudou. O dinheiro ficou caro.

Quando as taxas básicas permanecem elevadas, o capital ganha uma alternativa clara: é possível obter rendimento com baixo risco através de títulos públicos e instrumentos de mercado monetário. Nesse cenário, a necessidade de assumir risco diminui por si só.

Isso muda diretamente o comportamento dos institucionais. Eles não entram “no mercado cripto” como um todo — eles selecionam apenas ativos que se encaixam no seu modelo de risco e de compliance. Na prática, isso se resume a BTC e, em menor grau, ETH via ETFs e estruturas similares.

As altcoins ficam fora desse fluxo.

Não porque são “piores”, mas porque:

- maior volatilidade

- menor clareza regulatória

- dificuldade de justificar alocação em comitê

Como resultado, a liquidez não desaparece — ela se torna seletiva.

Na prática, isso acaba mudando a própria estrutura do mercado.

O que antes parecia um único mercado agora funciona em camadas:

- camada superior — capital institucional concentrado em BTC/ETH

- camada intermediária — stablecoins gerando rendimento via DeFi e RWA

- camada inferior — varejo operando narrativas de curto prazo

E é exatamente por isso que o “fluxo natural” para altcoins não acontece mais. O capital simplesmente não chega até elas de forma consistente — não por falta de força do mercado, mas porque a estrutura de entrada mudou.

Nesse modelo, a altseason deixa de ser uma etapa automática do ciclo.

Ela passa a depender de condições específicas — e não apenas da alta do BTC, como acontecia nos ciclos anteriores.

Como a estrutura de liquidez mudou neste ciclo

A liquidez não sumiu — ela se redistribuiu.

Uma parte do capital foi pros majors via instrumentos institucionais. Outra parte estacionou em stablecoins, onde o dinheiro continua rendendo via lending e estratégias de yield.

Em 2026, stablecoins deixaram de ser só porto seguro. Viraram infraestrutura base de liquidação e rendimento em DeFi. Isso criou o efeito de "liquidez oculta": o capital tá no mercado, mas não tá buscando risco. E não é papo — em abril de 2026, o volume de stablecoins bateu US$ 311 bilhões. O dinheiro existe. Só tá parado, esperando.

No fim das contas, a liquidez ficou segmentada: o fluxo institucional fortalece os majors, as stablecoins seguram posição de espera, e o varejo opera em ciclos curtos.

O clima regulatório de 2026 como filtro de liquidez

Outra diferença do ciclo atual é o fortalecimento da regulação. A legalização da infraestrutura em diferentes jurisdições alterou a estrutura do mercado.

Projetos com modelos transparentes e jurisdições claras recebem acesso ao capital institucional, enquanto ativos anônimos ou de alto risco perdem parte da liquidez.

A regulação deixou de ser apenas um risco externo e passou a atuar como um filtro interno que redistribui capital dentro da indústria.

Mercado de baixa ou consolidação prolongada

Observando a estrutura dos gráficos, é possível destacar alguns cenários básicos:

- o mercado já está em fase de baixa, e a queda atual é o meio do ciclo;

- consolidação prolongada sem queda final;

- altseason adiada caso o ambiente macroeconômico se torne mais favorável.

- em vez de uma grande altseason, várias mini-ondas setoriais: IA, RWA, L1s de peso. Não é "tudo subindo" — o capital entra pontualmente em narrativas específicas e sai na mesma velocidade.

Nenhum desses cenários pode ser considerado garantido. O mercado evolui cada vez mais fora dos modelos clássicos dos ciclos anteriores.

A principal encruzilhada para o investidor em 2026

Na prática, tudo se resume a uma escolha simples.

Ou os ativos do portfólio possuem fundamentos — crescimento de usuários, modelo econômico claro e aplicação real — e então faz sentido trabalhar com eles no longo prazo.

Ou o ativo é mantido apenas pela expectativa de valorização sem um modelo claro. Nesse caso, revisar a posição pode ser mais racional do que esperar por uma altseason abstrata.

O ponto mais difícil é permanecer no mercado sem compreender o papel de cada ativo no portfólio e o horizonte de tempo da posição.

Por que simplesmente “segurar alts” deixou de funcionar

Uma das principais transformações do ciclo foi a mudança do foco do preço para a geração de fluxo de caixa.

Os ativos passaram a ser avaliados cada vez mais pela capacidade de gerar rendimento mesmo fora de bull markets. Lending, pools de liquidez e instrumentos RWA tornaram-se parte da estratégia base de gestão de capital.

RWA não é mais papo de guardanapo. Em fevereiro de 2026, o mercado de ativos reais tokenizados já batia US$ 23,35 bilhões — 23% a mais que no mês anterior. Um dos poucos setores que cresce enquanto o resto do mercado tá parado.

Isso muda as expectativas: o ativo precisa funcionar e criar economia ao seu redor, não apenas subir de preço.

Exemplo de portfólio para o mercado de 2026-2027

Uma das abordagens é dividir o portfólio por funções:

- “Base sólida” — stablecoins e instrumentos RWA para proteção do capital e rendimento básico.

- “Motor” — estratégias ativas em DeFi que geram fluxo principal, mas exigem gestão.

- “Alpha” — narrativas de alto risco como metaversos, infraestrutura de IA ou novas economias de jogos.

As proporções podem variar, mas a lógica da divisão reduz a dependência de um único cenário de mercado.

O que pode mudar o mercado

Alguns fatores podem atuar como gatilhos para um novo ciclo:

- flexibilização da política monetária;

- maior institucionalização do mercado cripto;

- avanço do DeFi e da tokenização de ativos reais (RWA);

- novas narrativas tecnológicas na interseção entre IA e Web3.

Historicamente, o mercado reage não a um único fator, mas à combinação deles.

Conclusão

O mercado de 2026 parece diferente dos ciclos anteriores. O crescimento dos majors aconteceu, mas a altseason ampla não se formou, e a estrutura de capitalização indica uma fase mais complexa.

Isso não significa necessariamente o fim do ciclo. Provavelmente trata-se de uma mudança de modelo: menos expectativa de ganhos rápidos e mais foco em rendimento, gestão de risco e economia real dos projetos.

As perspectivas para 2026–2027 dependerão menos do surgimento de uma nova narrativa e mais da capacidade de adaptação à estrutura atual do mercado e do trabalho dentro dela.