Tokenização de ativos reais (RWA): como o mercado funciona e quem está na frente

A tokenização de ativos do mundo real é, talvez, a principal narrativa do cripto para os próximos anos. Larry Fink, CEO da BlackRock, há tempos defende a tese de que "tudo vai ser tokenizado" — e em sua carta anual aos investidores de 2026 comparou diretamente o momento atual da tokenização ao estado da internet em 1996. Por trás dessa tese estão os maiores gestores do mundo, o apoio de reguladores nos EUA e na UE e, o mais importante, ela já está rodando em produção — não em apresentações, mas em produtos vivos com bilhões de dólares em TVL.

No cripto tradicional, tudo é simples: moedas e tokens nativos que vivem inteiramente on-chain. "O código é a lei." Mas isso nem sempre basta. O mercado há tempos precisa de ativos que não podem ser puramente virtuais — petróleo, ouro, ações, imóveis, créditos. É aqui que entra o RWA.

Na prática: o que fazer se você quer comprar ações da Apple às três da manhã? Ou preservar dinheiro em imóveis americanos sem ter nem conta em corretora estrangeira, nem US$ 300 mil para a entrada? Ou dar um empréstimo em dólares a uma startup brasileira que os bancos locais não querem financiar e os americanos nem conhecem? Essas histórias são exatamente sobre RWA.

RWA (Real World Assets) não é apenas um documento digital de propriedade. É o direito sobre um ativo embalado em um token digital programável que funciona pelas leis do cripto: se transfere em segundos, negocia 24/7, paga dividendos por conta própria, entra no DeFi como garantia e não exige dez assinaturas de advogados para cada operação.

A programabilidade é o trunfo principal do RWA. No token você pode embutir qualquer coisa: pagamento automático de dividendos, proibição de transferência para determinados países, uso como garantia em protocolos DeFi, rebalanceamento automático de carteira. Tudo aquilo que no TradFi consome exércitos de advogados, contadores e três dias de aprovações, no RWA se resolve com uma linha num smart contract.

E isso não é mais teoria. Segundo dados da RWA.xyz, o volume de ativos tokenizados sem stablecoins cresceu de ~US$ 8 bilhões no início de 2025 para ~US$ 26 bilhões até abril de 2026 — mais de 3 vezes em um ano. As projeções para 2030 do McKinsey, BCG e Standard Chartered variam entre US$ 2 e US$ 30 trilhões. A faixa é enorme, mas até o limite inferior faz do RWA um dos setores que mais crescem em finanças, ponto.

Abaixo, uma análise por categorias e por projetos concretos. Não pelos que lançaram um whitepaper bonito, mas pelos que realmente estão entregando.

Stablecoins — a maior e mais controversa categoria de RWA

O exemplo mais óbvio de RWA é o USDT. E ao mesmo tempo o mais controverso. Óbvio porque stablecoins são, na essência, a primeira tokenização em massa de um ativo real: dólares comuns em contas bancárias. Controverso porque na maioria dos trackers analíticos as stablecoins são colocadas numa categoria separada dos "verdadeiros" RWA. Por isso, quando você vê o número "US$ 26 bilhões no mercado de RWA" em artigos, isso é sem stablecoins. Com elas, seriam mais de US$ 250 bilhões.

Mas ignorar o USDT em uma análise sobre RWA significa ignorar o ativo tokenizado mais ativamente usado do planeta. Além disso, o modelo de negócio em que depois se basearam todos os tokenized Treasury funds modernos começou justamente aqui.

Como tudo funciona: o USDT é lastreado por uma cesta de títulos do governo americano, depósitos bancários, ouro, empréstimos garantidos e até bitcoin. A Tether ganha dinheiro alocando esse lastro em instrumentos rentáveis — principalmente em Treasuries de curto prazo, que rendem 4–5% ao ano. E o usuário recebe uma banana — apenas uma stablecoin atrelada ao dólar na proporção 1:1. Toda a rentabilidade dos lastros fica com a Tether.

A escala dessa máquina é cósmica. No fechamento de 2025, a Tether lucrou mais de US$ 10 bilhões líquidos. Os investimentos diretos em Treasuries dos EUA ao final do ano somavam US$ 122 bilhões, e com os acordos de recompra reversa chegam a US$ 141 bilhões. Isso faz da Tether um dos maiores detentores de dívida pública americana do mundo — à frente, por exemplo, da Alemanha e da Coreia do Sul. A emissão total de USDT em 2025 foi de quase US$ 50 bilhões, e o montante em circulação no início de 2026 chegou a US$ 186 bilhões. E em março de 2026, a Bloomberg noticiou que a empresa está em negociações sobre uma rodada na qual se discute uma avaliação de até US$ 500 bilhões. Se a operação se concretizar nesses termos, isso colocaria a Tether ao lado das maiores empresas privadas do mundo. Por enquanto, porém, são negociações em andamento, não uma avaliação finalizada.

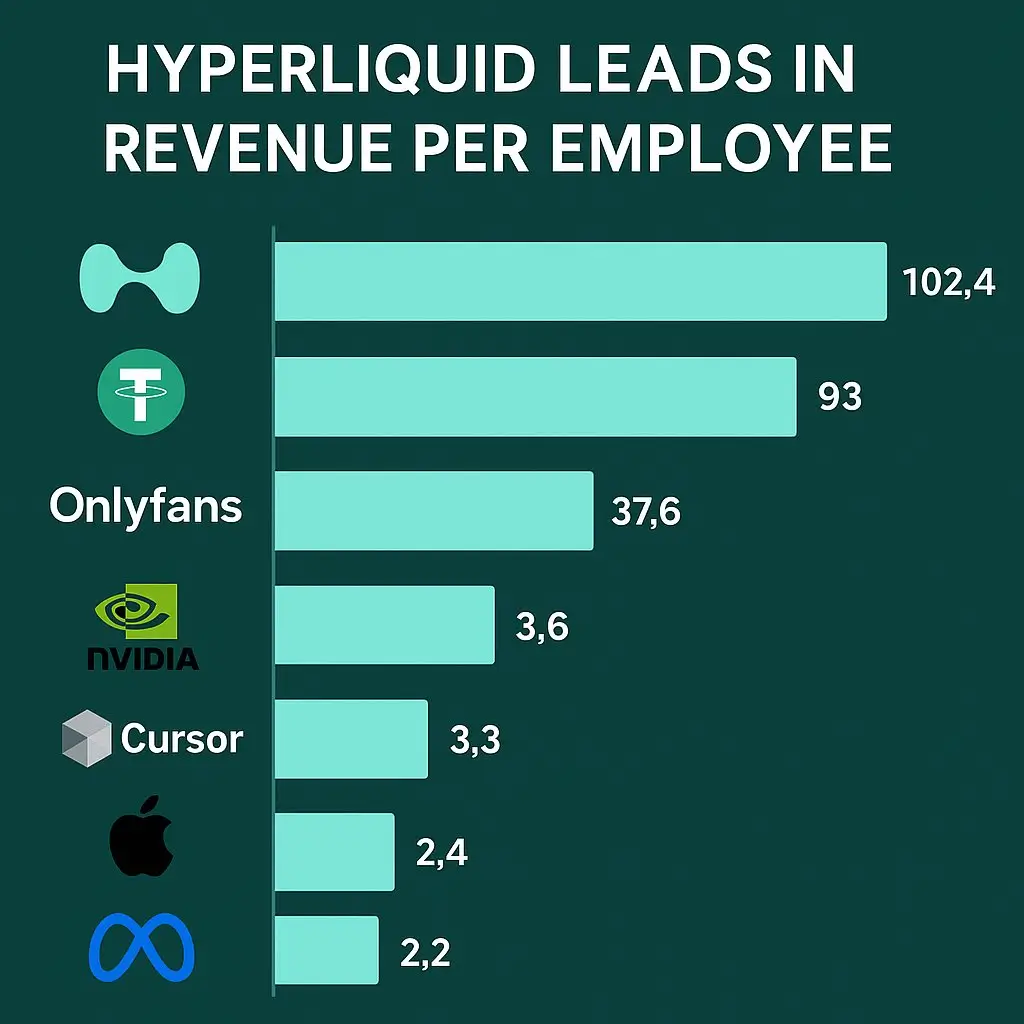

E tudo isso com uma equipe de cerca de 300 pessoas (em meados de 2024 eram pouco mais de 100). Até agosto de 2025, a Tether detinha o recorde mundial de receita por funcionário — cerca de US$ 93 milhões por ano. Depois, foi superada pela Hyperliquid, exchange descentralizada de perpétuos, com seus US$ 102,4 milhões por pessoa e uma equipe de apenas 11 funcionários. Mas a Tether ainda está à frente de Apple, Nvidia, Meta e OnlyFans — o que, para uma "empresa técnica que emite uma stablecoin", é fenomenal.

O que o usuário Web3 ganha em troca? Uma ferramenta da qual depende metade do DeFi: liquidações líquidas, proteção contra volatilidade, possibilidade de transferir dólares entre países em segundos e por centavos — em vez de dias e dezenas de dólares via SWIFT. Na Venezuela, Argentina ou Nigéria, o USDT virou, de fato, a principal moeda — guardar valor na moeda local é simplesmente mais arriscado.

Uma nuance importante que costuma ser esquecida. A Tether se compromete a trocar USDT por dólares reais — mas não para todos. O resgate direto pelo site da Tether está disponível apenas para investidores institucionais verificados, com volumes a partir de milhões de dólares. O detentor comum de USDT nunca vai ver um dólar real vindo da Tether — ele troca USDT através de uma exchange ou P2P. Isso não significa que o USDT esteja nu: a paridade é mantida justamente por grandes arbitradores, que constantemente nivelam o preço via resgate. Mas a distância entre "ter USDT" e "ter um dólar na mão", para o varejo, existe na prática.

E essa maquininha tem um ponto fraco — as taxas do Fed. Os US$ 141 bilhões em Treasuries a 4–5% rendem cerca de US$ 6–7 bilhões de receita líquida de juros por ano. É daí que vem a maior parte dos tais US$ 10 bilhões de lucro. Quando o Fed começar a cortar taxas para valer, essa parte da receita vai encolher, e a Tether terá que se apoiar mais em ativos não-core — ouro, bitcoin, investimentos externos. Por enquanto, a música toca, e a Tether dança.

Tokenized Treasuries — o maior segmento non-stablecoin

Se as stablecoins foram a primeira onda da tokenização, os tokenized Treasuries são sua continuação lógica. A ideia é simples: o USDT paga 4–5% ao ano para a Tether e zero para o detentor. E se lançássemos um produto onde o mesmo 1 dólar = 1 token, só que a rentabilidade fica com o usuário, não com o emissor? Surge um análogo tokenizado de um fundo de money market ou de um fundo de Treasuries — uma ferramenta que você segura como stablecoin, mas funciona como T-bill.

Parece banal, mas em números é o segmento non-stablecoin de RWA que mais cresce. No início de 2025 havia menos de US$ 1 bilhão em tokenized Treasuries. Até abril de 2026 — mais de US$ 13 bilhões. É a categoria líder em capitalização entre os RWA "de verdade".

Como funciona: um fundo regulamentado (geralmente um money market fund) guarda Treasuries de curto prazo com um custodiante clássico — normalmente o BNY Mellon. Sobre esse fundo se constrói uma camada de tokenização — são emitidos tokens ERC-20 (ou equivalentes) que representam uma fração do fundo. O detentor recebe dividendos via rebalance diário do preço do token (rebase) ou via distribuição direta na carteira. Tudo 24/7, tudo sem finais de semana e fusos horários, tudo integrável ao DeFi como garantia, collateral em exchange ou reserva de stablecoin.

Há vários players grandes nesse segmento, e cada um tem seu nicho.

BlackRock BUIDL — o carro-chefe institucional

O BUIDL (USD Institutional Digital Liquidity Fund) da BlackRock é a primeira entrada realmente séria do grande TradFi na tokenização. Lançado em março de 2024 via Securitize, de lá pra cá o fundo saltou de US$ 200 milhões de AUM na largada para US$ 2+ bilhões em março de 2026. O primeiro bilhão levou 9 meses, o segundo — 5.

O diferencial principal do BUIDL não é o tamanho, é a aceitação. É o primeiro fundo tokenizado efetivamente aceito por grandes exchanges cripto — a Binance o conectou como off-exchange collateral em novembro de 2025, a Deribit mais cedo, no verão. E o primeiro usado por protocolos DeFi em suas tesourarias como reserva. Cerca de US$ 400 milhões em BUIDL estão atualmente depositados diretamente em contratos DeFi — algo que antes não acontecia.

O ponto negativo do BUIDL: o acesso é só para investidores qualificados pela Rule 506(c), entrada a partir de US$ 5 milhões. Para o varejo, está fechado. Por isso o BUIDL atende um segmento no qual o usuário comum só pode entrar via produtos derivados.

Circle USYC — o novo líder

O USYC é um caso daqueles em que um grande player compra a startup certa no momento certo. O USYC era inicialmente feito pela Hashnote, e no começo de 2025 foi comprada pela Circle (emissora do USDC). Resultado: em janeiro de 2026, o USYC ultrapassou o BUIDL em AUM, chegando a US$ 1,69 bilhão contra US$ 1,68 bilhão da BlackRock. A diferença foi mínima, mas simbólica: a Circle passou a ter um instrumento de rendimento próprio que concorre diretamente com a BlackRock.

Até abril de 2026 o USYC cresceu para US$ 2,7 bilhões e se tornou líder formal do segmento. A razão não é marketing, é técnica: o USYC está integrado à infraestrutura da Circle como ativo-colateral nativo, e isso automaticamente o conecta a centenas de parceiros fintech da Circle. O que torna o USYC mais forte que o BUIDL não é o produto, é a distribuição.

Ondo — USDY, OUSG e o próprio token ONDO

A Ondo Finance é a história mais interessante entre os players puramente cripto-nativos. Eles têm dois produtos principais. USDY é um token permissionless que qualquer usuário non-US pode comprar sem KYC e com entrada mínima baixa. Na prática, é uma stablecoin com rendimento. TVL do USDY — mais de US$ 1 bilhão, disponível em 9 blockchains.

OUSG é o segundo produto, para investidores qualificados. Por dentro dele, de fato, está embalado o próprio BUIDL e análogos da Franklin Templeton, mas a entrada caiu para US$ 100 mil, em vez de US$ 5 milhões. Jogada esperta: a Ondo não tenta competir com a BlackRock, e sim tornar o BUIDL acessível a um círculo mais amplo de institucionais. AUM do OUSG — cerca de US$ 770 milhões.

No total, a Ondo tem cerca de US$ 2,6 bilhões em tokenized Treasuries — o terceiro maior resultado do segmento.

Vale falar à parte sobre o token ONDO — é o governance token nativo do protocolo, negociado em todas as grandes exchanges. Diferente do USDY e do OUSG, ele não é atrelado a Treasuries e não rende juros do fundo. Sua função é dar direito a voto no DAO da Ondo: os detentores decidem quais novos produtos lançar, quais blockchains apoiar, como distribuir a receita do protocolo. O ONDO está cotado na faixa de US$ 0,25–0,30, com capitalização de mercado ao redor de US$ 2,5 bilhões.

Faz sentido para o usuário comum? Em resumo — não, a menos que você seja um participante ativo do DAO ou esteja apostando no crescimento de todo o ecossistema da Ondo. Comprar ONDO buscando rendimento é uma ideia estranha, não foi feito para isso. Para rendimento existem USDY e OUSG. O ONDO é uma aposta na Ondo como empresa, não como produto.

Franklin Templeton BENJI — acesso para o varejo

O BENJI (OnChain U.S. Government Money Fund, ou FOBXX) é tecnicamente o produto mais peculiar do segmento. Não é apenas tokenização de cotas do fundo, como o BUIDL. É justamente o próprio fundo, cujo registro de acionistas é mantido on-chain. Um token BENJI = uma cota do fundo, e o registro de propriedade fica em Ethereum, Stellar, Polygon, Avalanche e Aptos.

O que isso dá? O BENJI é o único produto do segmento com acesso de varejo. Mínimo — US$ 20 pelo aplicativo Benji Investments. É um fundo mútuo de verdade, registrado pelo Investment Company Act de 1940, totalmente legal para o varejo americano. AUM ao redor de US$ 1 bilhão.

Panorama geral do segmento

O ranking no segmento de tokenized Treasuries está assim:

- Circle USYC — ~US$ 2,7 bilhões

- Ondo (USDY + OUSG) — ~US$ 2,6 bilhões

- BlackRock BUIDL — ~US$ 2,4 bilhões

- Janus Henderson JTRSY — ~US$ 1,5 bilhão

- Franklin Templeton BENJI — ~US$ 1 bilhão

- WisdomTree WTGXX — ~US$ 861 milhões

Atrás desses cinco ou seis, dezenas de fundos menores da VanEck, Fidelity, OpenEden, Anemoy e outros. No total — US$ 13,4 bilhões em valor distribuído, crescimento de +18% só no último mês. E isso tudo enquanto o segmento praticamente não existia há dois anos.

Curioso: aqui o cripto não está brigando com o TradFi — está lado a lado com ele. BlackRock, Franklin Templeton, WisdomTree, Fidelity, Janus Henderson — todos são gestores clássicos com reputação de décadas e trilhões sob gestão no offline. Eles não chegaram porque se apaixonaram pela blockchain. Chegaram porque percebem: a tokenização lhes dá mercado 24/7, liquidação atômica, integração ao DeFi como garantia, e novos clientes inalcançáveis pela infraestrutura tradicional. É economia pura, sem ideologia.

Ouro tokenizado e commodities

Ouro é amado por todo mundo — de bancos centrais a vovó que compra aliança "pra ocasião". Mas, antes do cripto, trabalhar com ouro como investimento era chato: ou você guardava barras físicas em um cofre ou num banco (pagando pela guarda), ou comprava um ETF como o GLD, e recebia um papelzinho que vive no horário da bolsa americana. Com ouro tokenizado tudo fica mais simples — um token equivale a uma onça troy do metal físico, guardada em um cofre suíço.

O segmento não é enorme em volume — cerca de US$ 7,3 bilhões em capitalização. Mas concentrado: dois projetos detêm mais de 80% de todo o mercado — Tether Gold (XAUT) e Pax Gold (PAXG). Os demais estão bem lá atrás.

Tether Gold (XAUT) — líder do mercado

O XAUT da Tether é o projeto mais antigo e o maior do segmento. Um token = uma onça de ouro físico, armazenado em cofres na Suíça. No início de 2026, a Tether possuía cerca de 148 toneladas de ouro físico, num total de US$ 17,4 bilhões — o que a torna um dos maiores detentores privados de ouro do mundo, à frente dos bancos centrais de diversos países (Grécia, Catar, Austrália).

Mas em circulação como token está apenas uma parte desse ouro — o restante está nas reservas da Tether como lastro do USDT. O próprio XAUT como token separado é um pedaço menor: capitalização perto de US$ 1,5 bilhão. Em 2025, a Tether comprou 26 toneladas de ouro no Q4 e mais 6 toneladas em janeiro de 2026 — a empresa está comprando metal físico ativamente, a um ritmo de até duas toneladas por semana.

Por que isso é interessante? O XAUT permite guardar ouro on-chain — negociar 24/7, usar como garantia no DeFi, transferir entre carteiras em segundos. Em março de 2026, o XAUT foi lançado na BNB Chain — conectado à maior exchange cripto do mundo. Para guardar ouro como ativo de proteção no longo prazo, é uma das soluções mais convenientes do mercado.

Pax Gold (PAXG) — a alternativa regulada

O PAXG da Paxos é o principal concorrente do XAUT. Estrutura é parecida: um token = uma onça de ouro, metal guardado em cofres LBMA em Londres. Capitalização ao redor de US$ 900 milhões.

A principal diferença em relação ao XAUT é o status regulatório. A Paxos está registrada em Nova York (New York Department of Financial Services) e se submete à regulação americana. Com a Tether a coisa é mais complicada — a empresa é baseada em El Salvador e historicamente foi menos transparente. Para institucionais americanos, o PAXG é a escolha mais "segura", porque tem jurisdição clara do emissor e relatórios transparentes.

Em números, o PAXG está atrás do XAUT, mas não muito — juntos dominam o segmento.

Ouro tokenizado vs ETF de ouro tradicional

Pergunta razoável: por que tudo isso, se existem ETFs como GLD ou IAU? A resposta tem três pontos:

- Negociação 24/7. O GLD é negociado nos horários da NYSE. O ouro cresce 5% durante a noite na Ásia — você só descobre isso na abertura do dia seguinte. O XAUT negocia o tempo todo.

- Sem taxa anual de gestão. O GLD tem management fee de 0,4% ao ano, e essa quantia come silenciosamente parte do seu ouro a cada ano. O XAUT — 0%. Segurando por 10 anos, a diferença chega a 4% dos seus ativos. No longo prazo, é muito.

- Resgate em físico. No GLD você não pode chegar e pegar ouro de verdade — só pode vender a cota por dólares. O XAUT e o PAXG permitem (a institucionais com volume mínimo) trocar os tokens por barras reais. Em teoria.

O ouro tokenizado também tem um ponto negativo — um só, mas pesado. A liquidez ainda é bem menor que a dos ETFs clássicos. O GLD movimenta bilhões de dólares por dia, o XAUT — dezenas de milhões. Para o investidor varejista não é um problema, mas tickets grandes não têm onde entrar.

Outros commodities — por enquanto, sem sair do lugar

Se falarmos especificamente de commodities negociados em bolsa — prata, petróleo, cobre, trigo — por aqui ainda é silêncio. A Paxos lançou o PAXS (prata), mas o projeto não decolou. Petróleo, créditos de carbono e produtos agrícolas continuam em fase de pilotos e conceitos.

Razão simples: o ouro é o único commodity que, ao mesmo tempo, é universalmente líquido e psicologicamente familiar para o investidor de massa. As outras matérias-primas exigem ou uso industrial, ou infraestrutura específica (grãos, pecuária), que a blockchain sem cadeia física de suprimento não consegue resolver.

E com a tokenização de ações a história é totalmente outra — ali não só existe demanda, já rolou uma onda massiva de lançamento em grandes exchanges. Sobre isso, o próximo bloco.

Ações tokenizadas — Wall Street na chain

A tokenização de ações é um dos segmentos mais falados de RWA nos últimos dois anos. E por um motivo forte: é literalmente o primeiro caso em que o cripto resolve um problema que o TradFi não resolve. Não quer. Ou não consegue a tempo.

Para um americano comum, abrir conta na Schwab ou Fidelity é coisa de cinco minutos. Mas pessoas em muitos outros países têm dificuldade com isso: corretoras locais cobram 1,5–2% de comissão mais spread, oferecem wrappers duvidosos de ETFs em vez de ações de verdade, ou simplesmente não dão acesso ao mercado americano. Ações tokenizadas na Bybit, MEXC e diretamente no MetaMask são um jeito de comprar 0,1 ação da Apple a preço de mercado, sem corretora, sem SWIFT, sem dor de cabeça. Direto da carteira cripto, pagando em USDT.

O segmento cresce rápido. A capitalização das ações tokenizadas no início de 2025 era de cerca de US$ 50 milhões. Em abril de 2026 — mais de US$ 1,2 bilhão. É modesto comparado aos Treasuries, mas o crescimento em um ano passou de 2000%. No mercado há hoje dois players principais: Ondo Global Markets, com participação de mais de 60%, e xStocks da Backed (agora da Kraken).

Ondo Global Markets — líder do segmento

É o produto da mesma Ondo Finance sobre a qual falamos no bloco dos Treasuries. Em setembro de 2025 eles lançaram a Ondo Global Markets — plataforma de tokenização de ações e ETFs americanos para investidores non-US. Começaram com 100+ ações, em abril de 2026 — mais de 250 tickers e US$ 700+ milhões em TVL. Volume acumulado de negociações — US$ 13 bilhões.

Como funciona: a Ondo compra ações reais via corretora americana licenciada, entrega em custódia a um custodiante americano regulado, e sobre isso emite tokens no formato NVDAon, TSLAon, AAPLon (o sufixo "on" é a marca da Ondo). Cada token é lastreado 1:1 por uma ação real. Os dividendos são reinvestidos automaticamente — via aumento da quantidade de tokens do detentor no valor dos dividendos (descontadas retenções na fonte).

Mint e resgate funcionam 24/5 — cinco dias úteis da bolsa americana. Já a negociação de tokens no mercado secundário rola 24/7. A distribuição passa pela Ondo Global Markets Alliance: grandes exchanges cripto (MEXC, Gate, Bitget), carteiras cripto (Trust Wallet, OKX Wallet, MetaMask) e plataformas DeFi. Na prática, a Ondo não vende ações diretamente ao usuário — fornece a infraestrutura, e as exchanges e carteiras conectam isso aos seus usuários.

Por market share, a Ondo detém mais de 60% do segmento — mais do que todos os outros somados.

xStocks — da Backed para a Kraken

O xStocks é o segundo grande player. Criado pela suíça Backed Finance em maio de 2025. E em dezembro de 2025 a Kraken comprou a Backed Finance AG por completo, e agora o xStocks é parte do ecossistema Kraken. O valor da transação não foi divulgado.

A mecânica é parecida com a da Ondo: as ações ficam com um custodiante regulado na Europa, os tokens são emitidos 1:1. Duas diferenças. Primeira — o xStocks desde o início é listado na Bybit, a segunda maior exchange cripto do mundo em volume, além de protocolos DeFi na Solana (Jupiter, Kamino, Raydium). Segunda — os dividendos por enquanto não são pagos. A Backed (agora sob a Kraken) diz que "estão estudando a possibilidade", mas por ora os detentores de xStocks recebem apenas o movimento de preço da ação, sem dividendos. Para investidor de longo prazo, é uma limitação séria.

Nos primeiros seis meses após o lançamento, o xStocks fez mais de US$ 10 bilhões em volume total de negociação — é um produto massivo, não uma demonstração de conceito. O ticker mais popular é o TSLAx (a mesma Tesla, só que pela Backed), com mais de 11 mil detentores. O catálogo tem cerca de 60 ações e ETFs: Apple, Meta, Nvidia, Amazon, McDonald's, Coinbase e até o BlackRock IBIT — um wrapper tokenizado do bitcoin-ETF da BlackRock. Esse loop semântico de "token sobre ETF sobre bitcoin" merece capítulo à parte.

Ação tokenizada vs ação real — o que falta

Antes de sair comprando AAPLon, é preciso entender: uma ação tokenizada não é uma ação completa. Três diferenças importantes:

- Você não tem direito a voto. Um acionista real vota na assembleia anual, influencia a escolha do conselho, decide sobre fusões e aquisições. O detentor do token não é acionista, é credor através de um wrapper do emissor. Direito a voto ele não tem, e na maioria dos casos nunca terá.

- Dividendos — diferente em cada caso. Na Ondo, os dividendos são reinvestidos automaticamente. No xStocks, ainda não existem. Nenhuma das opções dá o mesmo fluxo de caixa que uma ação real com dividendo depositado direto na conta da corretora.

- Status tributário — nebuloso. Quem tem ação real via corretora tem relatório fiscal claro e regras óbvias para dividendos. Com ação tokenizada numa carteira Solana tudo é mais complicado: a Receita de cada país pode classificar isso do jeito que quiser — de "cripto" a "valor mobiliário" a "propriedade". Na maioria das jurisdições ainda é zona cinzenta.

Mas para a tarefa de "conseguir exposição ao crescimento do mercado americano sem uma corretora normal" — ações tokenizadas funcionam. E funcionam agora. Não em três anos, não em beta, mas em produção com bilhões em volume.

Crédito privado on-chain — o maior segmento non-stablecoin depois dos Treasuries

Crédito privado são empréstimos a empresas sem passar por bancos. No TradFi é uma indústria inteira com trilhões sob gestão: fundos especializados (Apollo, Blackstone, KKR, Ares) emprestam a empresas que precisam de dinheiro rápido e sem burocracia bancária, a 8–15% ao ano. Para investidores, é uma rentabilidade acima dos títulos e abaixo das ações, com fluxo de caixa previsível.

On-chain, esse segmento cresceu de repente e com força. Em capitalização, o crédito privado tokenizado está na faixa de US$ 14 bilhões — mais do que qualquer outra categoria de RWA, exceto stablecoins. Os grandes players são Centrifuge e Maple Finance. Resolvem tarefas diferentes, e isso importa.

Centrifuge — infraestrutura para institucionais

A Centrifuge surgiu em 2017 como protocolo de tokenização de ativos reais para empréstimos DeFi. Os primeiros produtos eram modestos — faturas tokenizadas e empréstimos para pequenas empresas. A escala veio em 2025, quando a Centrifuge deu dois passos-chave. Primeiro, em julho de 2025 migraram do Polkadot para o Ethereum na versão Centrifuge V3 — se tornando protocolo EVM-native multichain. Segundo, fecharam parcerias com grandes players TradFi: Janus Henderson, Apollo, S&P Dow Jones Indices.

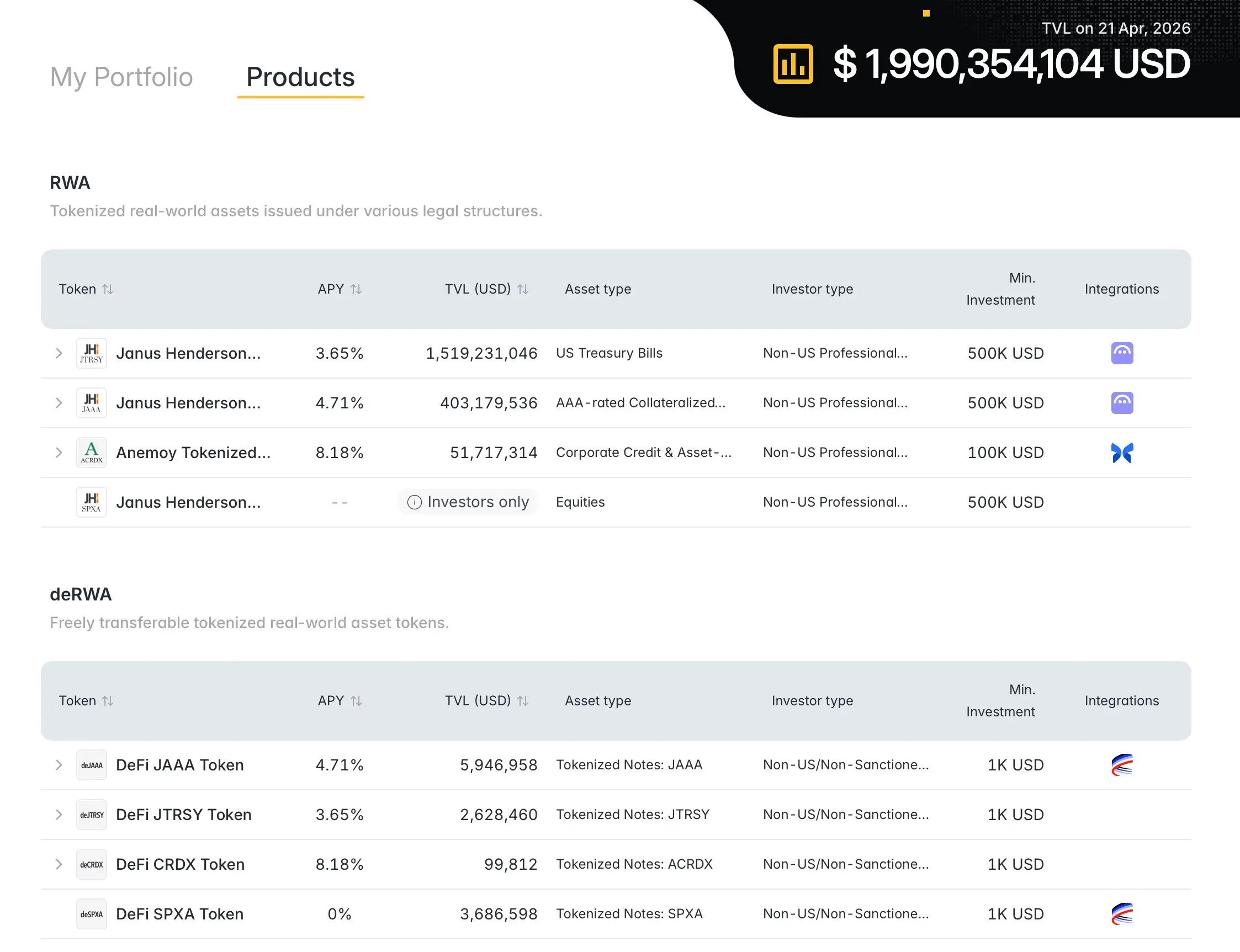

O resultado — TVL saltou de menos de US$ 300 milhões no início de 2025 para ~US$ 2 bilhões em abril de 2026. Principais flagships:

- JAAA — versão tokenizada de um fundo CLO com rating AAA da Janus Henderson. Rendimento — cerca de 200 b.p. acima do risk-free. TVL perto de US$ 400 milhões

- JTRSY — Treasuries de curto prazo tokenizadas, também da Janus Henderson. TVL perto de US$ 1,5 bilhão

- ACRDX — fundo de crédito corporativo da Anemoy, com rendimento de 8,18% ao ano

- SPXA — fundo tokenizado do S&P 500 em parceria com a S&P Dow Jones Indices (lançado recentemente)

O diferencial da Centrifuge é a divisão dos produtos em RWA e deRWA. A versão RWA (JAAA, JTRSY, ACRDX) é o produto clássico para institucionais, com entrada mínima de US$ 100–500 mil e verificação Non-US Professional. A deRWA são as versões free-floating (deJAAA, deJTRSY, deCRDX, deSPXA), com mínimo a partir de US$ 1 mil, que circulam livremente no DeFi. Na prática, deRWA é a ponte entre fundos regulados e usuários DeFi comuns.

Em abril de 2026, a Centrifuge se expandiu para a Base — L2 da Coinbase. Isso é importante: a Base é uma das L2 que mais cresce em TVL, e entrar ali abre o acesso ao ecossistema da Coinbase.

Maple Finance — empréstimos com garantia em cripto

A Maple faz algo diferente. Não é tokenização de fundos TradFi, é empréstimo on-chain para institucionais. A Maple concede empréstimos sobrecolateralizados em stablecoins para grandes players — trading firms, market makers, hedge funds — com lastro em cripto ou Treasuries. A rentabilidade para credores fica geralmente em 5–9% ao ano em USDC.

2025 foi um ano de virada para a Maple. Começou com TVL abaixo de US$ 300 milhões, fechou com ~US$ 2,8 bilhões. Dez vezes maior em um ano. Os principais motores de crescimento:

syrupUSDC — stablecoin yield-bearing da Maple. Você coloca USDC num pool da Maple, recebe syrupUSDC, que acumula rendimento automaticamente. No final de 2025, a Maple integrou o syrupUSDC ao Aave V3 — agora a stablecoin yield-bearing pode ser usada como colateral em um dos maiores protocolos DeFi. Isso abriu a porta para a liquidez institucional do Aave, que antes passava longe da Maple.

Parceria com a Bitwise — em março de 2025, a Bitwise Asset Management (US$ 12 bilhões de AUM) fez a primeira alocação DeFi institucional via Maple. Não é só uma manchete bombástica. É um sinal: um gestor americano regulado entrou no DeFi por um protocolo específico. Outros seguirão — family offices, endowments, asset managers.

Transição para modelo de buyback. Em outubro de 2025, a comunidade aprovou a proposta MIP-019: a Maple encerrou os staking rewards inflacionários e passou 25% da receita do protocolo para a recompra do token SYRUP no mercado aberto. Isso transforma o SYRUP de governance token clássico em cash-flow asset — o preço agora está diretamente ligado à receita do protocolo. Com receita anual na faixa de US$ 25 milhões, isso cria um comprador constante do token.

A propósito, até o fim de 2024 o token da Maple se chamava MPL — foi trocado por SYRUP na proporção 1:100 para uma economia de ticker mais conveniente. Então, se em algum lugar você encontrar referência ao MPL — é a mesma Maple, só que com nome antigo.

Crédito privado — o que acontece de verdade

É o segmento de RWA em que o cripto realmente compete com bancos. Um banco aprova crédito para market maker em duas semanas, com pilha de papelada. A Maple aprova em dois dias via smart contract com colateral transparente. O banco oferece depósito a 2%. A Centrifuge via JAAA dá 6–7% em tokenized CLO para institucional. A pequenas empresas que o banco nem empresta, a Centrifuge aceita faturas como garantia.

A principal vulnerabilidade do segmento é o risco de default. Em 2022 a Maple já passou por uma crise de crédito: vários grandes tomadores (Orthogonal Trading, Auros, Alameda) deram default, e a Maple perdeu a confiança por um ano e meio. Ela sobreviveu passando para o modelo sobrecolateralizado: agora todo empréstimo é garantido com cripto em excesso sobre 100% do valor do empréstimo. Isso torna a Maple bem mais segura, mas a rentabilidade também é menor.

Na Centrifuge é outra vulnerabilidade — a tokenização de dívida por gestores. Se a Janus Henderson ou a Apollo entrarem em crise, os tokens JAAA e ACRDX vão a zero, não por causa da blockchain, mas pelos problemas no ativo-base. Cripto aqui é impotente: o código garante apenas que o token está lastreado pelo que o emissor prometeu. Se o próprio emissor entra em apuros — os detentores dos tokens compartilham essa dor.

Imóveis tokenizados — uma ideia bonita, um mercado pequeno

No papel, a ideia é fogo. Quer um pedacinho de uma casa em Detroit ou de um apartamento em Miami? Antes era preciso viajar, procurar, negociar, lidar com documentos em inglês e pagar advogado três mil dólares. Agora — comprou um token por US$ 50, e ganha fatia do fluxo de aluguel em stablecoins. Sonho do investidor preguiçoso.

Na prática, um nicho. A capitalização total de imóveis tokenizados on-chain está na faixa de US$ 200 milhões. É várias vezes menor do que qualquer outro segmento de RWA que discutimos. Explico por quê.

RealT — o único projeto vivo

A RealT é, de fato, o único player na tokenização varejista de imóveis com histórico real. Trabalha desde 2019, sediada nos EUA, especializada em imóveis alugados em cidades americanas de baixo custo — Detroit, Cleveland, Toledo, Chicago, Memphis. Pegam uma casa de verdade, estruturam nela um SPV (entidade legal separada), dividem em tokens e vendem.

Mínimo — cerca de US$ 50 por token. Rendimento — 6–10% ao ano em forma de fluxo de aluguel, que pinga automaticamente em USDC ou xDAI toda semana. A RealT tem mais de 400 imóveis na carteira.

Pareceria produto ideal para o investidor de massa de um país sem acesso a imóveis americanos. Mas há armadilhas que é melhor conhecer de antemão.

Por que imóveis on-chain não são tão simples

- Primeiro — restrições jurisdicionais. A RealT não atende usuários de países sob sanções da OFAC. É um bloqueador pesado para parte significativa da audiência internacional. Tentativas de entrar via VPN com documentos maquiados cedo ou tarde terminam em congelamento de conta e perda dos tokens — o SPV pertence a uma empresa americana, obrigada a cumprir KYC e regime sancionatório.

- Segundo — liquidez praticamente inexistente. Comprar token direto da RealT — sem problema. Mas vender — aí já é problema. No mercado secundário, order books são semivazios, spreads podem chegar a 10–15%. Se precisar sair rápido da posição — vai perder tempo ou dinheiro.

- Terceiro — status jurídico do detentor. Você compra um token que representa uma fração no SPV. O dono do imóvel é o SPV, não você. Você é acionista desse SPV via token. Se algo acontece com a RealT, se o SPV tiver problemas fiscais ou legais, se a casa pegar fogo e o seguro for insuficiente — seus direitos como beneficiário final estão escritos no estatuto do SPV e nas leis do estado de Michigan. O smart contract não vai te proteger disso.

- Quarto — ninguém além da RealT. Houve tentativas de outros projetos — Lofty, Vesta Equity, Propy. Uns fecharam, outros trabalham só com imóveis comerciais, outros focam exclusivamente no varejo americano. Não há concorrência saudável, e a RealT atua praticamente sozinha.

Por que o segmento não cresce como os outros

A principal razão é simples: imóveis não se encaixam bem na lógica da blockchain. O sentido da tokenização é liquidez 24/7, liquidação instantânea, integração ao DeFi. Só que imóveis são uma ilusão de liquidez. Mesmo que o token negocie instantaneamente, por baixo dele há uma casa física que precisa ser alugada, reformada, segurada, vendida através de corretor real em jurisdição real com impostos reais. A blockchain não anula essa camada física — só coloca uma capa bonita por cima.

Mais a concorrência com REITs comuns. Quer fatia em imóveis americanos com mercado líquido, dividendos regulados e tributação clara? Compra uma ação do VNQ ou do IYR na NYSE — é produto pronto, com bilhões em volume. Os imóveis tokenizados para o investidor de massa ainda perdem.

O segmento está vivo, mas não decolou. E nos próximos anos dificilmente vai decolar — a não ser que alguém encontre um jeito de resolver o problema fundamental da liquidez no secundário.

Infraestrutura da tokenização — Securitize e seus concorrentes

Até aqui falamos dos produtos — dos tokens concretos que se pode comprar. Mas por trás de cada um deles está uma camada de infraestrutura: empresas que fazem o trabalho em si de transformar ações reais, títulos e fundos em tokens on-chain. Elas não vendem o BUIDL para você — tornam a existência dele possível.

Essas empresas são as mais "sem graça" do segmento RWA. Não têm marketing bonito, ninguém acelera os tokens delas no Twitter, não lançam NFTs de luxo. Mas, sem elas, a indústria inteira não funcionaria. É como o AWS para serviços de nuvem — invisível para o usuário final, mas se parar, tudo para.

Securitize — o player principal

A Securitize é a maior empresa de infraestrutura do segmento. O negócio é simples: pegam um produto financeiro, estruturam o wrapper legal, escrevem os smart contracts, lançam o token em blockchain e mantêm o registro dos detentores. Para o emissor-usuário (BlackRock, Apollo, KKR e outros) isso reduz bastante o custo de entrar on-chain — não precisa montar time, não precisa buscar licenças separadas, não precisa reinventar a roda.

Produto principal — o próprio BUIDL da BlackRock. É a Securitize que mantém o registro de detentores do BUIDL, emite e resgata os tokens, reporta ao regulador. A BlackRock aqui é o emissor do fundo, e a Securitize é a contratada tecnológica e regulatória. Esquema parecido funciona com Hamilton Lane, Apollo, KKR e outros grandes. No início de 2025, a Securitize controlava cerca de 30% do mercado de tokenização de RWA por AUM.

Em dezembro de 2025 ficou se sabendo que a Securitize está se preparando para abrir capital via fusão com SPAC, com avaliação de US$ 1,25 bilhão, com o apoio da própria BlackRock. Para o segmento, é um momento importante: pela primeira vez uma empresa de infraestrutura de RWA vai à bolsa, e a avaliação dela dá ao mercado uma referência de quanto esse mercado vale como negócio.

Outros players — Ondo, Hashnote, Backed, Tokeny

Os demais players de infraestrutura são segmentados por nicho.

- Ondo Finance — além dos próprios produtos, é infraestrutura para outros via Ondo Global Markets Alliance. Quando MEXC ou Blockchain.com listam ações tokenizadas — trabalham por cima da Ondo.

- Hashnote — em início de 2025 foi comprada pela Circle. Era a Hashnote que estava por trás do USYC, e agora é a base de infraestrutura de todos os produtos de Treasury da Circle.

- Backed Finance — comprada pela Kraken em dezembro de 2025, agora é camada técnica sob o xStocks e novos produtos da Kraken.

- Tokeny — player europeu de nicho. Trabalha com o padrão ERC-3643 (permissioned tokens com lógica de KYC embutida), atendendo institucionais da UE sob a MiFID II.

Por que os players de infraestrutura são os verdadeiros beneficiários

Paradoxo que poucos percebem. Enquanto todos discutem quem vai ganhar a corrida entre os produtos RWA visíveis — BUIDL ou USYC, Ondo Global Markets ou xStocks —, o dinheiro de verdade é feito por empresas que o usuário final não vê. A Securitize recebe comissão de cada movimento do BUIDL. A Hashnote agora está dentro da Circle. A Backed dentro da Kraken. A Tokeny fecha o segmento institucional europeu.

É o clássico modelo do "vendedor de picaretas" nos tempos da corrida do ouro. Enquanto os mineradores lançam novos produtos e brigam por market share, os infraestruturistas recolhem calmamente seus percentuais de cada transação. E é exatamente por isso que a compra da Hashnote, da Backed e o IPO da Securitize não são notícias isoladas, mas uma tendência única: o grande TradFi e as grandes exchanges cripto estão comprando infraestrutura de tokenização enquanto ainda está relativamente barata.

Até 2027, talvez nem reste empresa de infraestrutura independente. Todas vão estar dentro de BlackRock, Circle, Kraken ou holdings de exchanges. É a evolução normal de qualquer setor financeiro — primeiro players independentes, depois consolidação. O RWA simplesmente percorre esse caminho mais rápido que as finanças tradicionais.

Estatísticas e projeções — dos US$ 26 bilhões aos trilhões

As projeções dos analistas para o mercado de tokenização variam entre US$ 2 e US$ 30 trilhões. Diferença de dez vezes no tamanho — e isso é normal, porque cada um conta uma coisa. Uns incluem stablecoins, outros não. Uns medem "valor dos ativos tokenizados", outros "oportunidade de negócio inteira". Comparar de frente não funciona. Mas o vetor de todos é o mesmo: para cima, e com força.

| Fonte | Projeção | Horizonte |

| McKinsey | US$ 2 tri (base), até US$ 4 tri (bull) | 2030 |

| Citigroup | US$ 4–5 tri | 2030 |

| BCG | US$ 16 tri (base), até US$ 68 tri (bull) | 2030 |

| Ripple + BCG | US$ 18,9 tri | 2033 |

| Standard Chartered | US$ 30 tri | 2034 |

| Ark Invest | US$ 11 tri | 2030 |

Ponto atual — US$ 26 bilhões sem stablecoins, US$ 250 bilhões com elas. Mesmo o McKinsey, no cenário base, projeta crescimento de ~80 vezes em 5 anos. BCG — mais de 600 vezes.

Por que todos estão tão otimistas? O mercado global de títulos é de US$ 130 trilhões, o de ações — US$ 100 trilhões, o imobiliário — US$ 380 trilhões. Tokenizar 5–10% disso já dá trilhões prontos. Não é dinheiro a ser criado — é dinheiro a ser reembalado. Soma-se a isso: o TradFi já está dentro — BlackRock, Franklin Templeton, Apollo, KKR, Janus Henderson — todos lançaram produtos e escalam. E também avanços regulatórios: em julho de 2025 os EUA assinaram o GENIUS Act sobre stablecoins (embora a implementação prática, com regulamentações do SEC, CFTC e Tesouro, só deva se consolidar até meados de 2026), e na UE a MiCA está em plena aplicação desde o fim de 2024. O framework do mercado cripto para institucionais começa a tomar forma.

Mas, falando honestamente: projeções para 2030 são sempre adivinhação. Em 2020, analistas prometiam US$ 200 bilhões de TVL no DeFi até 2025. Hoje está em US$ 150 bilhões — um quarto abaixo do projetado. O vetor de crescimento é óbvio, a velocidade não.

"A tokenização hoje é mais ou menos o que a internet era em 1996." — Larry Fink, CEO da BlackRock, carta anual aos investidores 2026

Em 1996 havia 36 milhões de usuários de internet no mundo. Em 2000 — 400 milhões. Em 2010 — 2 bilhões. Fink está sugerindo: estamos naquela fase em que a maioria ainda não entende para quê, mas a infraestrutura já está sendo construída.

Riscos — o que falta ao cripto e onde estão as pedras no caminho

O mercado de RWA cresce, mas a tokenização não é varinha mágica. Seguem os principais riscos que é preciso lembrar.

- Risco de custódia. Token não é o ativo, é o direito sobre um ativo que fisicamente está em algum custodiante. Se o custodiante falir ou congelar as reservas — seu token vira papel. O cripto não elimina o intermediário, ele só substitui o banco por uma custodian company.

- Status jurídico. O detentor do token não é acionista nem proprietário do ativo-base. Na maioria dos casos, é credor através de um wrapper do emissor. Direito a voto, a dividendos direto, a retirada do ativo — tudo isso está escrito no estatuto do SPV, não no smart contract. Se o emissor tiver problemas — o smart contract não ajuda.

- Liquidez no secundário. Em fundos grandes como BUIDL e USYC está tudo normal. Mas em produtos de nicho — RealT, pequenos concorrentes da Ondo, ações tokenizadas de segunda linha — spreads de até 10–15%, order books semivazios. Dá pra comprar, mas vender rápido a preço normal — nem sempre.

- Risco regulatório. A MiCA na UE funciona, o GENIUS Act nos EUA foi assinado, mas a regulação ainda não se assentou. Leis aprovadas não significam leis em pleno funcionamento: o GENIUS Act ainda está em fase de rulemaking, com prazos até meados de 2026 para as regulamentações finais. E o CLARITY Act, que seria a peça-chave de market structure para cripto nos EUA, ainda não foi aprovado pelo Senado. O que hoje é permitido, amanhã pode exigir licenças adicionais. A SEC americana pode a qualquer momento reclassificar algum token como security e congelar sua emissão. Isso já aconteceu, e vai acontecer de novo.

- Risco de smart contract. Mesmo que o ativo-base seja perfeito, o código pode ter bug. Ataques a protocolos DeFi em 2022–2024 roubaram bilhões. Protocolos RWA não são exceção: Maple, Centrifuge, RealT — todos de um jeito ou de outro foram alvo de ataques ou lidaram com vulnerabilidades. Normalmente dá certo, mas o risco está embutido na indústria.

Ideia central: a tokenização não remove os riscos dos ativos tradicionais, ela adiciona uma nova camada por cima. Risco de crédito do emissor + risco jurídico da jurisdição + risco de smart contract + risco regulatório. Não é pior que TradFi, é só diferente. E entender essas diferenças antes de colocar dinheiro é higiene básica.

Conclusão

RWA é um dos raros segmentos de cripto onde tudo já funciona de verdade. A BlackRock tem mais de US$ 2 bilhões no BUIDL, a Tether imprime US$ 10 bilhões de lucro ao ano, a Ondo tokeniza mais de 250 ações, Centrifuge e Maple concedem bilhões em crédito a institucionais.

Em 2030, o mercado quase certamente estará na casa dos trilhões. Ninguém sabe o número exato, mas o vetor não deixa dúvidas nem nos analistas mais conservadores. A questão não é "vai decolar?", e sim "quem vai ficar".

Não é sobre hype, nem sobre x100 numa semana. É sobre o TradFi migrando lenta, mas firmemente, para os trilhos da blockchain. E parece que não há mais volta.