Opções em cripto: por que até iniciantes estão entrando nessa

Há alguns anos, opções em cripto eram coisa de um círculo restrito de institucionais na Deribit. Hoje o cenário é outro. O volume de opções cripto passou de $47 bilhões por dia, as opções de BTC superaram pela primeira vez os futuros em open interest — $65 bilhões contra $60 bilhões, e essa mudança vem se mantendo desde julho de 2025. A Coinbase comprou a Deribit por $2,9 bilhões, a BlackRock através do seu ETF IBIT abocanhou mais da metade do mercado de opções de BTC, e nas exchanges nativas de cripto disparou a negociação de opções que vencem no mesmo dia — as chamadas 0DTE, que já representam quase 40% de todo o volume.

As opções deixaram de ser um nicho. Hoje são um dos segmentos centrais dos derivativos cripto — principalmente para institucionais, hedge e negociação de volatilidade. Para quem quer fazer hedge do spot, vender volatilidade em busca de yield ou especular na alta sem risco de liquidação — não dá mais pra ignorar opções.

Este artigo não é sobre estratégias. É a base: o que é uma opção, como ler a interface, o que significa cada número no livro de ordens, e por que a mesma opção pode custar $9 ou $740.

O que é uma opção — explicado simples

Opção é um direito, não uma obrigação. Direito de comprar ou vender um ativo por um preço pré-fixado até uma data específica. Por esse direito paga-se um prêmio — uma quantia pequena, na frente. O comprador da opção arrisca só esse prêmio. O vendedor da opção recebe esse valor de imediato — mas assume a obrigação, e o risco dele pode ser bem maior.

Para entender sem fórmulas — dois exemplos do dia a dia.

Comprando uma call (apostando na alta)

Você quer comprar café no atacado. O preço atual está bom — R$ 50 por kg. Mas você está preocupado que, depois da próxima safra, haja quebra na produção e o café suba para R$ 100. Você combina com o fornecedor: ele se compromete a vender o café para você a R$ 50 por kg daqui a um ano — se você quiser.

Em troca dessa promessa, o fornecedor cobra um prêmio — R$ 5 por kg agora. É a compensação dele pelo risco, e o mercado normalmente avalia isso em torno de 10% do preço do ativo. Você aceita. Paga R$ 5 × 100 kg = R$ 500 de prêmio e ganha o direito de comprar 100 kg de café a R$ 50 daqui a um ano (custo total da compra em si — R$ 5 000).

Passou um ano. Dois cenários possíveis:

- O café subiu para 100 R$/kg. No mercado, 100 kg valem R$ 10 000. Você exerce o direito — paga R$ 5 000 e revende imediatamente pelo preço de mercado. Lucro: 10 000 − 5 000 − 500 = 4 500 R$.

- O café caiu para 25 R$/kg. No mercado, 100 kg valem R$ 2 500. Você não exerce o direito — para que comprar a 50 se dá para comprar a 25? Compra direto no mercado. Os R$ 500 de prêmio você perdeu, o fornecedor ficou com eles.

Isso é uma call. Aposta na alta. O risco do comprador está limitado ao prêmio, e o lucro potencial não tem teto — o preço do ativo pode subir o quanto for.

Comprando uma put (apostando na queda)

Situação inversa. Você é o produtor, está esperando uma boa safra e tem medo do preço do café cair de 50 para 25 R$/kg. Você encontra um comprador que se compromete a comprar o seu café a R$ 50 por kg daqui a um ano — se você quiser vender. Paga um prêmio de R$ 5 por kg — total de R$ 500 pelo direito de vender 100 kg a 50.

Um ano depois:

- O café caiu para 25 R$/kg. Você compra 100 kg no mercado por R$ 2 500 e vende pelo preço combinado por R$ 5.000. Lucro: 5 000 − 2 500 − 500 = 2 000 R$.

- O café subiu para 100 R$/kg. Vender a 50 quando o mercado paga 100 — não faz sentido. Você não exerce o direito, vende direto no mercado. Os R$ 500 de prêmio que você pagou um ano atrás ficaram com o vendedor da opção.

Isso é uma put. Aposta na queda. O risco do comprador é o prêmio. O lucro está limitado ao strike (o ativo não pode cair abaixo de zero — essa é a diferença para a call, em que o teto de lucro é teoricamente infinito).

Guarde esta tabela — ela cobre 80% da lógica básica:

| Tipo de opção | Comprador | Vendedor |

| Call | Aposta na alta. Risco — o prêmio. Lucro sem teto — o preço pode subir o quanto for. | Aposta que não haverá forte alta. Recebe o prêmio na hora. Mas se o preço disparar — o prêmio vai parecer trocado. |

| Put | Aposta na queda. Risco — o prêmio. Lucro limitado ao strike (o ativo não pode cair abaixo de zero). | Aposta que não haverá forte queda. Recebe o prêmio na hora. Mas em uma derrocada, pode perder parte significativa da garantia. |

Terminologia básica: call, put, strike, prêmio, vencimento

Sem essas cinco palavras não dá pra ir adiante. Se você está acostumado a "preço de compra" e "preço de venda" da cripto — aqui é um pouco diferente.

- Call — opção de compra. Aposta na alta.

- Put — opção de venda. Aposta na queda.

- Strike (preço de exercício) — preço pelo qual você pode comprar ou vender o ativo, se exercer a opção. No exemplo do café, é R$ 50 por kg.

- Prêmio (premium) — o que o comprador da opção paga ao vendedor pelo direito em si. No exemplo do café — R$ 5 por kg, total de R$ 500 pelo lote.

- Vencimento (expiry) — data em que a opção "expira". No vencimento, a opção perde validade ou é liquidada conforme as regras da exchange.

A isso, mais duas:

- Underlying — ativo subjacente. ETH, BTC, café.

- Contrato — unidade de negociação. Na maioria das exchanges cripto, um contrato de opção = uma unidade do ativo subjacente (1 ETH ou 1 BTC).

ITM, ATM, OTM — quando a opção está "no dinheiro"

É o vocabulário usado para medir o quão vantajosa uma opção está agora. Sem isso, é impossível entender por que uma call custa centenas de dólares de prêmio e outra custa só uns trocados.

- ITM (In-the-Money) — opção "no dinheiro". Se o vencimento fosse agora, você lucraria. Para call — strike abaixo do preço atual do ativo. Para put — acima.

- ATM (At-the-Money) — opção "perto do dinheiro". O strike é aproximadamente igual ao preço atual.

- OTM (Out-of-the-Money) — opção "fora do dinheiro". No preço atual, ela é inútil. Para call — strike acima do mercado. Para put — abaixo.

Opções ITM são mais caras — já têm valor intrínseco. OTM são mais baratas porque o preço ainda precisa se mover na direção certa para gerar lucro. Mas são justamente as OTM que dão o maior efeito de alavancagem: você compra por centavos — o preço dispara — e lucra dezenas de vezes o que investiu.

As gregas: o que mostram delta, theta, gamma e vega

As "gregas" são quatro números que descrevem o comportamento de uma opção. Receberam esse nome porque são representadas por letras do alfabeto grego: delta (Δ), gamma (Γ), theta (Θ) e vega (por similaridade fonética, não é tecnicamente uma letra grega, mas pegou junto com as outras). Por exemplo, na Binance elas aparecem direto na interface, e operar opções sem entendê-las é como dirigir com o painel coberto.

- Delta — quanto o preço da opção muda quando o ativo subjacente se move $1. Se a delta de uma call é 0,64, com o ETH subindo $1 o prêmio sobe aproximadamente $0,64. Para call, vai de 0 a 1; para put, de −1 a 0. Delta de uma opção ATM ~0,5. ITM profunda — perto de 1. OTM distante — perto de 0.

- Theta — o pior inimigo do comprador. Mostra quanto do prêmio "queima" por dia conforme o vencimento se aproxima. Se theta é −1,42, a opção perde $1,42 por dia mesmo se o preço do ativo ficar parado. Isso é o time decay, e ele acelera conforme se aproxima o vencimento.

- Gamma — a velocidade com que a delta muda. Basicamente, "delta da delta". Quanto maior a gamma, mais bruscamente muda a sensibilidade da opção ao movimento do preço. Opções ATM e de prazo curto têm gamma alta — por isso opções 0DTE são tão voláteis.

- Vega — quanto o prêmio muda com aumento de 1% na volatilidade implícita. Se vega é 4,10, um aumento de 1% na IV soma $4,10 ao prêmio. Comprador de opção gosta de IV subindo, vendedor — o contrário.

Modelo mental simples. Quem compra opção joga contra a theta (ela come o prêmio todo dia) e a favor da delta e da vega (precisa de movimento de preço ou aumento da IV). Quem vende — o contrário: a theta está do seu lado, mas vega e movimentos bruscos estão contra.

Volatilidade Implícita — o principal termômetro de medo e ganância nas opções

IV (volatilidade implícita) é o que o mercado pensa sobre o tamanho do movimento futuro do preço. Não a direção — o tamanho. Se a IV sobe enquanto o preço do ativo está parado, é sinal de que o mercado está esperando algo. Um movimento brusco, uma notícia, um evento. Se a IV cai, é o mercado se acalmando e precificando o risco mais baixo.

Para opções cripto, o range normal de IV é 50-80%. Para comparação, no S&P 500 a IV média é cerca de 15%. A cripto vive em regime de volatilidade constante, e isso está embutido no prêmio.

Na prática:

- IV alta — prêmios caros. Comprar opções fica menos vantajoso, vender — mais atrativo.

- IV baixa — prêmios baratos. Bom momento para comprar, arriscado para vender.

Antes de grandes eventos (relatórios do Fed, atualizações do Ethereum, decisões sobre ETFs), a IV costuma subir, e depois do evento — cair com força. Esse fenômeno se chama IV crush, e é aí que muita gente que comprou opções “antes da notícia” acaba perdendo dinheiro.

Como ler a interface de opções em uma exchange cripto

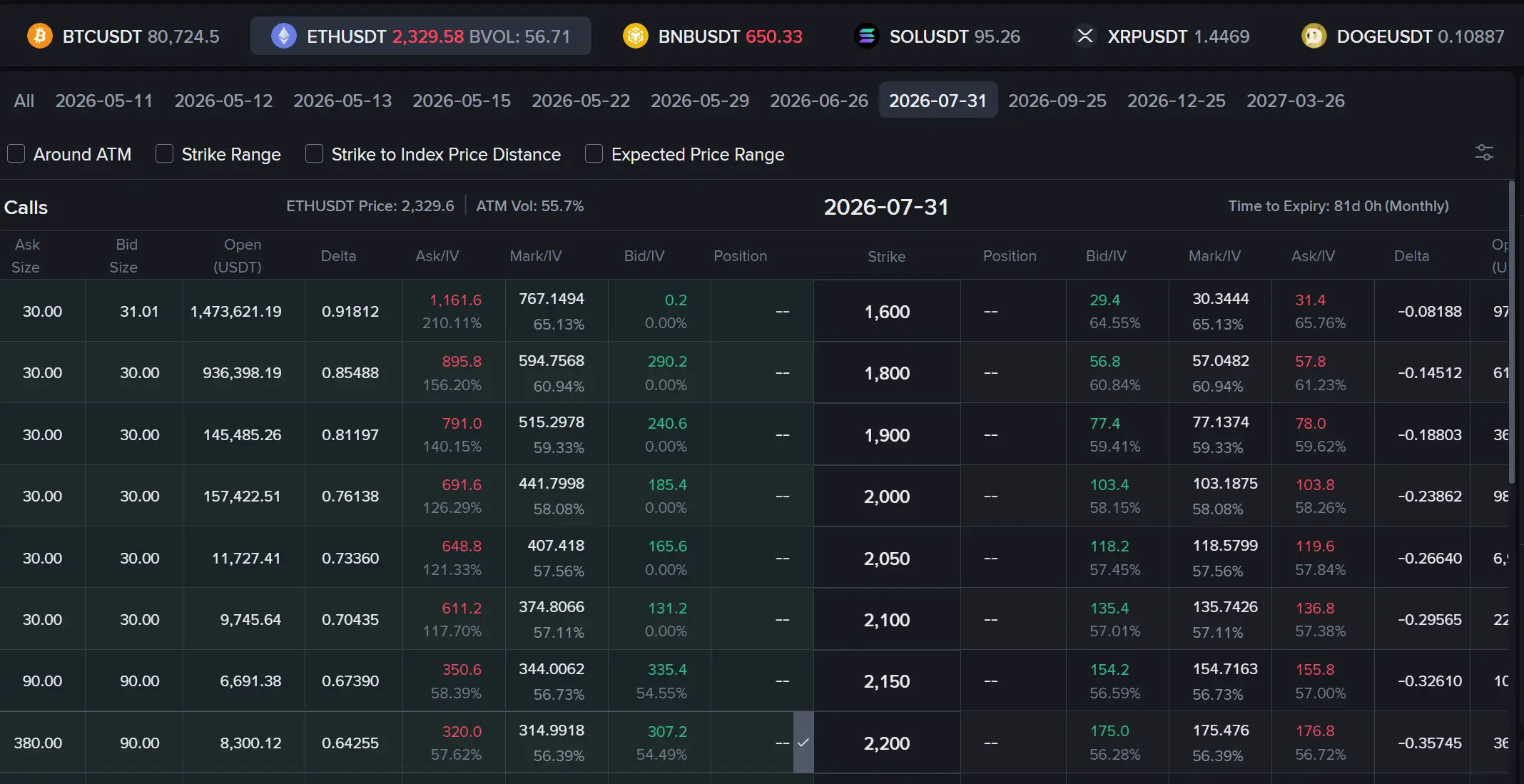

Como exemplo, vamos analisar a interface de opções da Binance. Na primeira vez é fácil se perder ali. Vamos destrinchar item por item — com o screenshot.

No topo está o seletor de ativo. As opções estão disponíveis em pares com USDT para as principais criptomoedas: BTCUSDT, ETHUSDT, BNBUSDT, SOLUSDT, XRPUSDT e DOGEUSDT. No screenshot está selecionado o ETHUSDT com preço atual de 2 329,58 e BVOL (índice de volatilidade) 56,71.

Abaixo, a barra horizontal de vencimentos: dos mais próximos (literalmente amanhã) até os anuais. No screenshot está destacado 2026-07-31 — faltam 81 dias, formato Monthly. À direita, acima da tabela, fica sempre visível o preço atual do ativo (ETHUSDT Price: 2 329,6) e a volatilidade implícita da opção ATM (ATM Vol: 55,7%).

A parte principal é a tabela, dividida em duas metades. À esquerda — Calls (opções de compra), à direita — Puts (opções de venda). No centro — a coluna Strike. Essa diagramação é prática porque você vê os dois lados do mercado para cada strike de uma vez.

Para cada lado (Calls e Puts) aparecem as mesmas colunas:

- Ask Size — tamanho da ordem de venda no melhor preço

- Bid Size — tamanho da ordem de compra no melhor preço

- Open (USDT) — open interest naquele strike, volume de posições abertas em USDT

- Delta — delta da opção

- Ask/IV — melhor preço de venda e volatilidade implícita correspondente

- Mark/IV — preço justo da opção pelo modelo Black-Scholes

- Bid/IV — melhor preço de compra e IV correspondente

- Position — sua posição naquele strike

Acima da tabela há checkboxes de filtros: Around ATM, Strike Range, Strike to Index Price Distance, Expected Price Range. Útil para não rolar centenas de strikes e ver direto os mais próximos do preço atual.

Como ler os strikes nessa interface. O preço atual do ETH é 2 329,6. Todos os strikes abaixo (1600, 1800, 2000, 2100, 2200), para calls, são ITM (no dinheiro); para puts — OTM. Por isso a call no strike 1600 custa cerca de 767$ de prêmio — ela está profundamente no dinheiro. Já as puts nesses mesmos strikes baixos custam centavos — para elas, o ETH precisaria ainda cair muito mais.

E vice-versa: strikes acima do preço atual são calls OTM (baratas) e puts ITM (caras).

A coluna Open (USDT) é importante por si só. No screenshot, no strike 1600 o open interest é 1 473 621 USDT — muito alto, muita gente usa esse strike. No 2050 — só 11 727 USDT. É um sinal de liquidez: quanto maior o open interest, mais apertado o spread e mais fácil entrar ou sair da posição.

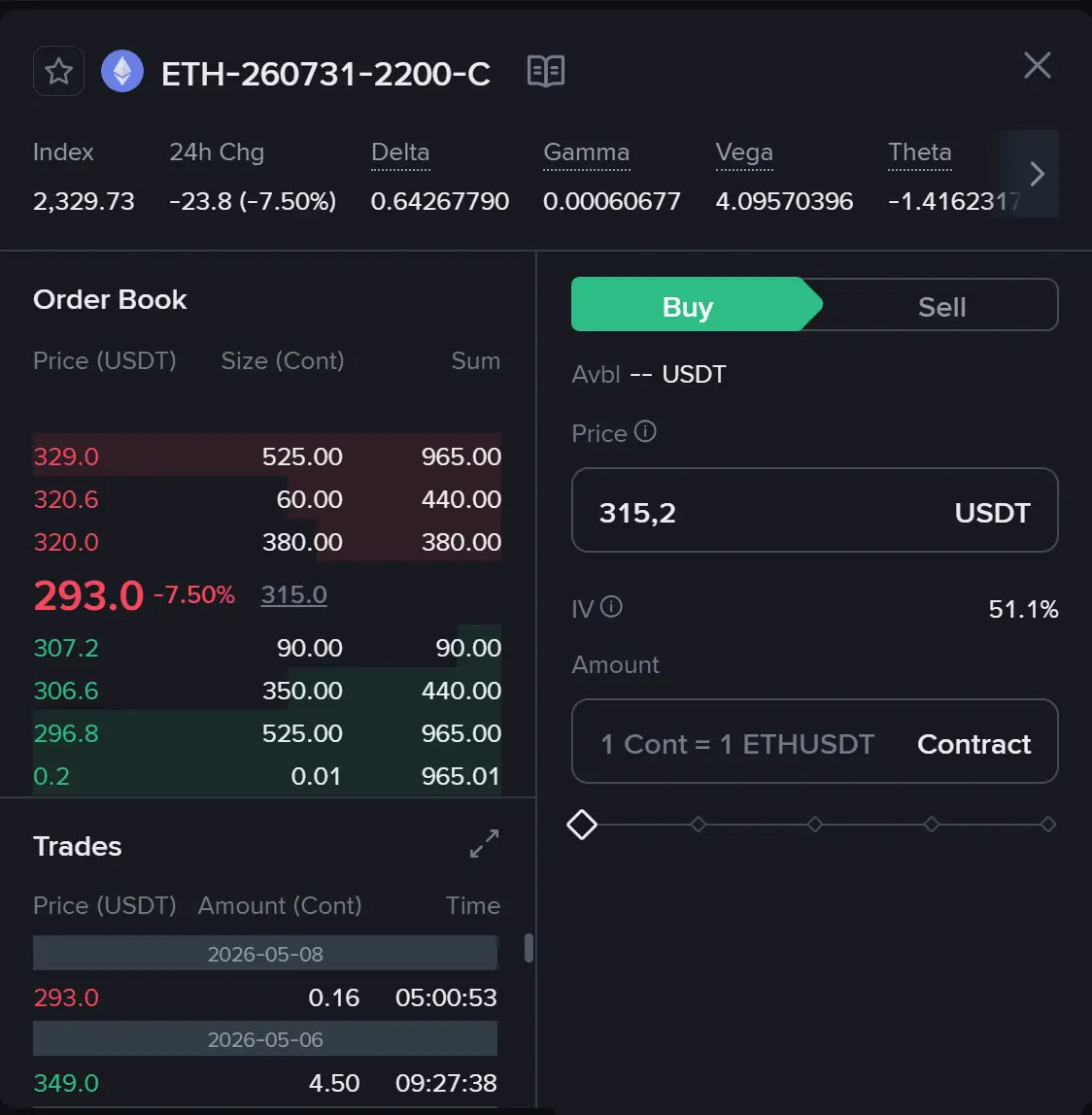

O livro de ordens de uma opção específica: o que significa cada número

Quando você escolhe um strike específico, abre uma janela com o livro de ordens e as gregas. Aqui está toda a informação prática.

O ticker do contrato ETH-260731-2200-C se lê assim:

- ETH — ativo subjacente

- 260731 — data de vencimento, 31 de julho de 2026

- 2200 — strike

- C — call (para put seria P)

No topo, parâmetros do contrato e as gregas:

- Index 2 329,73 — preço atual do ETH

- 24h Chg −23,8 (−7,50%) — variação do prêmio da opção em 24 horas

- Delta 0,64 — o prêmio muda aproximadamente $0,64 quando o ETH se move $1

- Gamma 0,0006 — a delta muda devagar

- Vega 4,10 — aumento de 1% na IV soma $4,10 ao prêmio

- Theta −1,42 — o prêmio perde $1,42 por dia

À esquerda, o livro de ordens. Preços em vermelho — vendedores (ask), em verde — compradores (bid). No screenshot:

- O melhor ask 320$ para 380 contratos — preço mínimo pelo qual alguém está disposto a vender a opção

- O melhor bid 307,2$ para 90 contratos — preço máximo pelo qual alguém está disposto a comprar

- Spread entre eles — $12,8 (cerca de 4%)

Logo abaixo do bid e do ask aparecem o preço mark atual de 293$ e sua variação no dia (−7,50%). Mais abaixo, a seção Trades, com o histórico das últimas negociações: dia 8 de maio a $293, dia 6 de maio a $349. Isso dá uma ideia de onde as negociações realmente passaram nos últimos dias.

À direita, o formulário para enviar a ordem: preço, volume em contratos, IV. Na Binance Options, 1 Cont = 1 ETHUSDT, ou seja, um contrato corresponde a 1 ETH.

Se você comprar agora pelo ask, a 320$, um contrato ETH-260731-2200-C, daqui a 81 dias:

- ETH subiu para $2 500. A exchange te credita a diferença: 2500 − 2200 = $300. Você pagou $320 pela opção, resultado: −$20. Levemente no negativo, porque o movimento não cobriu o prêmio.

- ETH chegou a $2 800. Crédito: 2800 − 2200 = $600. Menos prêmio de 320, lucro líquido $280 por opção (ou 87% sobre o valor investido).

- ETH ficou em $2 200 ou abaixo. A opção não vale nada, os 320$ do prêmio foram perdidos integralmente.

O ponto de equilíbrio aqui é $2 520 (strike + prêmio). Acima desse nível, começa o lucro.

Essa é toda a aritmética da opção. Daqui em diante — só nuances de liquidação e exercício.

Liquidação e exercício

Cada exchange liquida opções de um jeito. As diferenças estão em duas dimensões: em que se liquida (dinheiro ou ativo) e quando se exerce (só na data de vencimento ou antes).

Liquidação em dinheiro vs liquidação no ativo subjacente

- Liquidação em dinheiro (cash-settled). A exchange calcula a diferença entre o strike e o preço de mercado e credita em stablecoins. O ETH em si você não recebe — o ativo não é transferido. Assim funciona a Binance (liquidação em USDT), e também Deribit, OKX e Bybit. A grande maioria das opções cripto é cash-settled.

- Liquidação no ativo (physically-settled). A exchange debita os stablecoins de você e credita o ETH ou BTC real. Para quem usa opção como meio de "entrar no ativo pelo seu preço", isso é mais conveniente — mas em cripto esse modelo é raro.

Observação importante sobre a Deribit. A Deribit oferece opções europeias com liquidação em dinheiro, sem entrega do ativo. Mas tem uma particularidade: a margem e o resultado financeiro podem ser denominados na própria cripto (contratos com margem em BTC ou ETH), e não só em stablecoins. Na Binance, você opera apenas com liquidação em USDT. É uma diferença na estrutura de margem, não na entrega física.

Europeias vs americanas

- Opção europeia — só é exercida na data de vencimento. Antes disso, pode ser vendida para outro participante do mercado, mas não exercida.

- Opção americana — pode ser exercida a qualquer momento até o vencimento. Mais flexibilidade = prêmio maior. Por isso opções americanas costumam ser mais caras que europeias com os mesmos parâmetros.

Em cripto, praticamente todo o mercado é de opções europeias com liquidação em dinheiro. Isso vale para Deribit, Binance, OKX, Bybit. Opções americanas aparecem em alguns players de nicho e no DeFi, mas não definem o mercado cripto.

Lembre-se: europeia ≠ não dá pra fechar antes do vencimento. Dá — basta vender a opção no livro de ordens, como qualquer outro instrumento. O prêmio, claro, será menor quanto mais próximo o vencimento estiver: tempo é o principal ingrediente do valor de uma opção.

Opções cobertas e descobertas

Quando você vende uma opção, a exchange exige garantia — ou o ativo, ou stablecoins. É aí que está a diferença entre os dois estilos de venda.

- Covered (opções cobertas). O vendedor da call detém o próprio ativo subjacente. Em uma exchange cash-settled (como a Binance), a opção ainda é liquidada em dinheiro, mas o seu ativo economicamente compensa o prejuízo: o ETH subiu $500 → a exchange debita $500 pela call vendida, mas o seu próprio ETH valorizou os mesmos $500. Saldo neutro, sem prejuízo ilimitado. Essa é a estratégia básica de "venda de volatilidade": você segura BTC, vende calls regularmente em strikes acima do mercado, embolsa os prêmios. O risco é deixar de capturar a alta, porque o upside infinito do seu ativo é compensado pela perda na call vendida.

- Naked (opções descobertas). O vendedor não tem o ativo — só uma garantia em stablecoins ou outra margem. Se o mercado disparar, a exchange debita toda a diferença diretamente da garantia, e não há nada para compensar. Se a garantia diminuir antes do prazo, a exchange liquida a posição. O prêmio, claro, fica com você — mas tudo o mais é perdido.

Vender opções, em geral, exige entender a mecânica. Vender naked — só para quem sabe trabalhar com risco e entende no que está se metendo. A maior parte das exchanges ou não permite a venda de naked para clientes de varejo, ou só permite com restrições pesadas.

Onde se negocia opções cripto em 2026

O mercado mudou bastante no último ano. Em 2024, a Deribit detinha ~85% do volume total de opções cripto — hoje sua participação é de cerca de 39% (dados da Checkonchain). Vamos ver como a liquidez se redistribuiu.

- Deribit, agora parte da Coinbase. Continua sendo a #1 em volume e open interest em opções cripto. A liquidez mais apertada em BTC e ETH, especialmente em strikes distantes, onde outras exchanges simplesmente não têm gente. Após a aquisição pela Coinbase, ficou ainda mais atraente para players regulados e americanos.

- IBIT options (BlackRock). Formalmente isso não são opções cripto, mas opções de bolsa clássicas sobre a ação do ETF de BTC. São negociadas via corretoras americanas, e para o trader de cripto de varejo fora dos EUA o acesso está fechado. Mas é justamente para lá que está indo o grosso do volume institucional em BTC.

- Bullish. A exchange ligada à CoinDesk, segundo dados da CoinDesk de janeiro de 2026, superou OKX, Binance e CME em opções de BTC e ocupou a segunda posição, atrás da Deribit. Um salto em poucos meses.

- Binance Options. Uma das maiores opções para o varejo, com opções europeias sobre BTC e ETH liquidadas em USDT. Interface boa, suporte a vencimentos curtos (incluindo 0DTE), liquidez razoável nos strikes ATM. Ponto fraco — spreads largos em strikes distantes, comparado à Deribit.

- OKX, Bybit. Modelo parecido com o da Binance: opções europeias, liquidação em dinheiro. Menos liquidez, mas a interface funciona.

- Derive (antiga Lyra). A maior plataforma on-chain de opções. Em março de 2026, o OI passou de $1 bilhão, e as opções representam 61% do total OI. Roda em uma appchain própria sobre OP Stack, negociação por CLOB (livro de ordens), não AMM. Em volume, ainda muito longe da Deribit, mas entre as opções DeFi, é a mais madura.

- Aevo. Plataforma DeFi para opções e perpétuos, ainda funcionando, mas perdeu a liderança para a Derive.

Para o usuário de varejo, as opções práticas principais são Deribit, Binance, OKX e Bybit. Mas em profundidade de mercado, a Deribit segue em uma liga à parte, especialmente em BTC e ETH. A Hyperliquid não lançou opções — eles têm só perpétuos e spot.

Quando opções realmente fazem sentido

- Opções são dois instrumentos em um. Especulação e seguro. E os dois usos realmente funcionam.

- Como especulação. Uma opção dá alavancagem enorme sem risco de liquidação. Comprou uma call OTM — arrisca só o prêmio, mas o upside pode multiplicar por dezenas de vezes. Comparado com futuros, onde a alavancagem leva à liquidação no primeiro movimento brusco contra você, opções são bem mais brandas. O ponto negativo — a theta come o prêmio todo dia, e se o movimento não vier a tempo, a opção queima.

- Como seguro (hedge). Você tem BTC e tem medo de derrocada — compra uma put. Se o mercado cair, a put compensa as perdas. Se não cair — perde só o prêmio. É literalmente um seguro: paga um pequeno percentual para proteger uma posição grande. Institucionais fazem isso há anos, na cripto essa abordagem está só começando a pegar em escala.

- Como fonte de yield. Vender covered calls sobre uma posição spot é uma forma estável de extrair renda de mercados laterais. Você segura ETH, não espera uma alta forte — vende uma call com vencimento em um mês a 10-15% acima do mercado, embolsa o prêmio. Se o ETH não atingir o strike — o prêmio é seu, e você repete. É a estratégia básica usada por baleias e também por protocolos DeFi (as estratégias de vault da Derive e da Ribbon funcionam exatamente assim).